L’assurance de prêt immobilier est un élément incontournable lors de la souscription d’un crédit. Elle protège l’emprunteur et la banque en cas d’imprévus tels qu’un décès, une invalidité ou une perte d’emploi. Pourtant, beaucoup ignorent qu’il est possible de changer cette assurance en cours de contrat afin d’obtenir de meilleures garanties ou de réduire le coût total du financement. Voici un guide détaillé pour comprendre les démarches essentielles.

Sommaire

TogglePourquoi envisager un changement d’assurance de prêt immobilier ?

Avec l’évolution des offres et la concurrence entre assureurs, il est fréquent de trouver une couverture équivalente, voire plus complète, à un tarif inférieur. Changer son assurance peut donc permettre :

-

De diminuer le coût global de l’emprunt.

-

D’adapter les garanties à sa situation personnelle (changement de métier, amélioration de la santé…).

-

De bénéficier de nouvelles options de couverture.

-

D’optimiser le taux d’assurance et donc le TAEG global du prêt.

La loi française permet cette substitution sous certaines conditions, grâce à plusieurs dispositifs comme la loi Hamon, l’amendement Bourquin et plus récemment la loi Lemoine, qui renforce la liberté de résiliation à tout moment.

Les règles légales à connaître

-

Loi Hamon (2014) : permet de changer d’assurance dans les 12 premiers mois suivant la signature de l’offre de prêt, sans frais.

-

Amendement Bourquin (2018) : autorise le changement à chaque date anniversaire du contrat, sous réserve de respecter un préavis de deux mois.

-

Loi Lemoine (2022) : supprime la contrainte de la date anniversaire et permet de résilier à tout moment, tout en interdisant la tarification basée sur l’état de santé pour certains profils.

Ces lois facilitent grandement la procédure, à condition que la nouvelle assurance présente un niveau de garanties au moins équivalent à celui exigé par la banque.

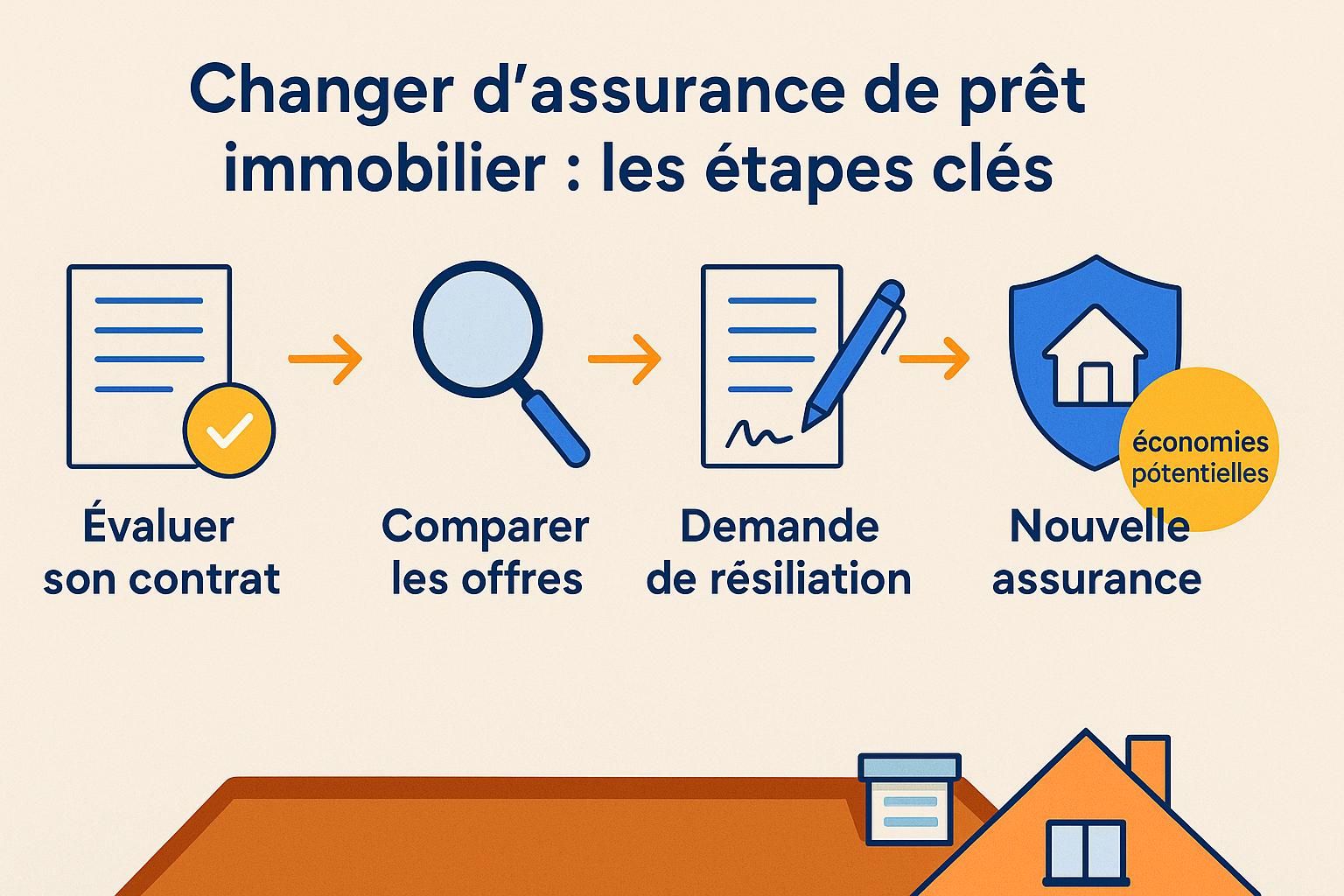

Les étapes pour changer d’assurance de prêt immobilier

1. Évaluer son contrat actuel

Commencez par relire attentivement votre contrat afin de vérifier :

-

Les garanties incluses (décès, PTIA, invalidité, ITT…).

-

Le taux appliqué.

-

Les exclusions de garantie.

-

Les modalités de résiliation prévues.

2. Comparer les offres

L’utilisation d’outils de simulation et la consultation de différents assureurs permettent d’identifier des offres adaptées à votre profil. Il est crucial de comparer les garanties, les exclusions et le coût total sur la durée restante du prêt.

3. Vérifier l’équivalence de garanties

La banque doit accepter la substitution si les garanties proposées sont équivalentes. La fiche standardisée d’information remise par l’assureur permet de faire cette comparaison facilement.

4. Faire la demande de résiliation

Une fois la nouvelle assurance choisie, adressez une demande écrite à votre banque, accompagnée du nouveau contrat et de la fiche d’équivalence. La demande peut être faite par courrier recommandé ou via un espace client sécurisé.

5. Attendre la validation

La banque dispose de 10 jours ouvrés pour répondre. En cas de refus, celui-ci doit être motivé et justifié par un manque d’équivalence des garanties.

Points de vigilance lors du changement

-

Ne jamais résilier l’ancien contrat avant l’acceptation du nouveau afin d’éviter toute période sans couverture.

-

Vérifier l’absence de frais liés à la modification du contrat.

-

S’assurer que le TAEA (taux annuel effectif d’assurance) soit bien inférieur ou plus avantageux.

L’impact sur le coût global du crédit

Un changement d’assurance de prêt immobilier peut réduire significativement le coût total du financement. Par exemple, pour un prêt de 250 000 € sur 20 ans, une différence de 0,20 % sur le taux d’assurance représente plusieurs milliers d’euros d’économies.

Pour évaluer les économies potentielles et comparer efficacement les offres, il est possible d’utiliser des simulateurs en ligne spécialisés, comme ceux proposés par certains courtiers en assurance.

Ressource utile

Si vous envisagez de changer de couverture, découvrez comment résilier votre assurance de prêt en respectant les obligations légales et en sécurisant votre démarche.

Pour approfondir vos connaissances sur les différents financements et garanties associées, vous pouvez également consulter notre article sur les stratégies pour réduire le coût d’un prêt immobilier sur emprunter-malin.com.

Un choix stratégique pour l’avenir

Changer son assurance de prêt immobilier n’est pas qu’une question d’économie : c’est aussi une manière d’adapter sa protection aux évolutions de sa vie personnelle et professionnelle.

Les lois récentes offrent une flexibilité inédite, mais chaque étape doit être réalisée avec rigueur. Un professionnel spécialisé en assurance emprunteur pourra vous guider, analyser les offres et s’assurer que la substitution se fasse dans les règles, garantissant ainsi sécurité et sérénité sur toute la durée de votre prêt.