Déjà propriétaire d’un bien ou primo-accédant, vous souhaitez investir dans le locatif ? Bonne idée, mais vous ne devez rien laisser au hasard. Des livres à lire au choix du type d’investissement, en passant par la fiscalité, voici des pistes pour vous permettre de réussir votre premier investissement !

Pourquoi investir dans l’immobilier ?

Par rapport aux placements financiers, le marché de l’immobilier est plus sécurisé. À l’heure où l’incertitude plane sur le système de retraite, les loyers constituent une source de revenus bienvenue. Enfin, vous pourrez donner un coup de pouce à vos enfants en leur transmettant le patrimoine locatif.

Le marché immobilier est résilient aux chocs économiques

On l’a constaté en 2022 : même avec les aides d’État, de nombreuses entreprises ont subi de plein fouet les conséquences de la crise sanitaire et de la guerre en Ukraine. Ce qui se traduit pour les investisseurs par une inflation galopante, qui rogne le taux de rendement des placements en Bourse.

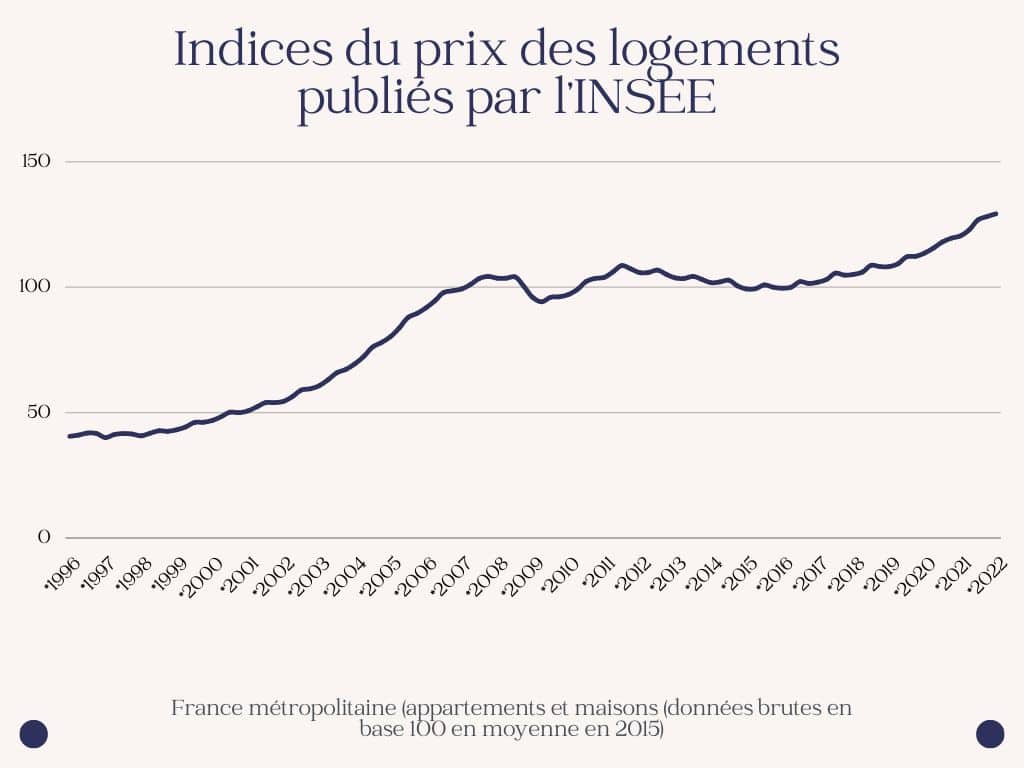

Même si le marché de l’immobilier a connu des secousses, voire des crises, dont la plus importante date tout de même de 2008, il reste une valeur refuge. Malgré les aléas de l’économie le besoin en logements continue de monter au regard de l’augmentation de la population.

L’immobilier locatif permet de générer des revenus complémentaires

Le départ en retraite s’accompagne d’une baisse de revenus de 25 % par mois. Alors que dans le même temps, les dépenses, notamment de santé, augmentent. Et aura-t-on encore droit à la retraite par répartition d’ici 10 ou 20 ans ? Rien n’est moins sûr !

Devenir investisseur immobilier permet d’obtenir un complément de revenus, à affecter dans un premier temps au remboursement du prêt immobilier, puis au financement de la retraite.

Se constituer un patrimoine à transmettre à ses enfants

Devenir investisseur locatif peut aussi vous aider à protéger vos proches. Déjà, grâce à l’assurance de prêt, qui rembourse le capital restant dû à la banque en cas de décès. Vos héritiers deviendraient ainsi propriétaires du bien, sans s’acquitter d’aucune dette.

Ensuite, parce que le patrimoine se monétise. Les héritiers peuvent le revendre pour dégager des fonds. Ou décider de le conserver pour le transmettre à leur tour à leurs enfants, dans une optique patrimoniale.

Réduire ses impôts grâce aux avantages fiscaux

Si l’investissement locatif reste l’un des placements préférés des Français, c’est aussi pour sa fiscalité avantageuse. Des dispositifs de défiscalisation offrant une réduction d’impôt, au régime du réel permettant de déduire des charges, investir dans l’immobilier permet aussi de faire des économies d’impôt !

Lisez aussi notre article : Comment payer moins d’impôt avec l’immobilier ?

Quelle est la rentabilité de l’immobilier par rapport aux autres investissements ?

La performance des placements financiers est étroitement corrélée à la prise de risque. Plus celle-ci est élevée, plus votre investissement est susceptible de rapporter gros… À moins qu’il ne vous fasse tout perdre ou presque.

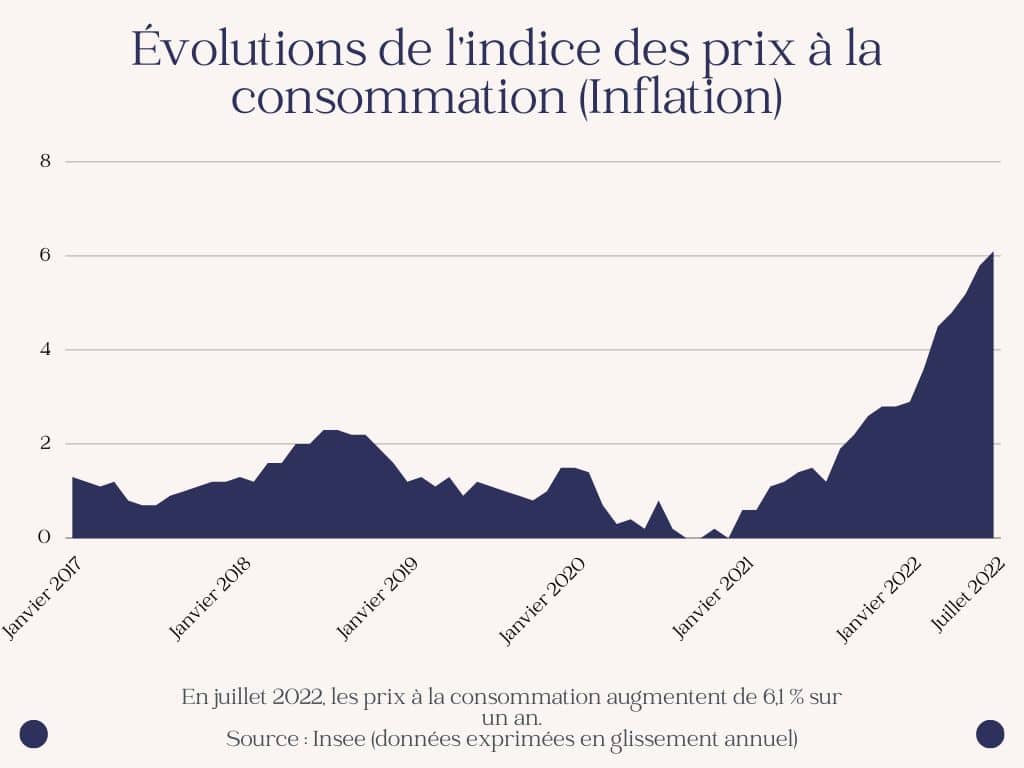

Prenons l’exemple de l’assurance vie, qui dispose d’un support en fonds euro et d’un support en unités de compte. Sécurisé par les assurés, le capital en fonds en euros sert un rendement moyen de 1.30 % en 2021. Par rapport à l’inflation, qui atteint 6,1 % en juillet 2022, c’est peu. Vous perdez de l’argent en le laissant sur le fonds en euros !

Les unités de compte servent à aller chercher de la performance. L’assureur garantit leur nombre, mais pas leur valeur, qui peut ainsi augmenter ou chuter. Les UC sont notées de 1 à 7, de la plus sécurisée à la plus risquée. Ces dernières ont grimpé à 9 % de rentabilité, offrant un rendement moyen global de l’assurance vie à 3.10 %.

La rentabilité de votre investissement locatif dépend essentiellement du prix d’acquisition et du montant des loyers. La fiscalité et le financement ont bien évidemment aussi leur importance.

Mais contrairement à l’ensemble des produits d’investissement, l’immobilier est le seul pour lequel on peut emprunter. Et qui nous fait bénéficier de l’effet de levier du crédit !

Moyennant un apport personnel limité et un faible effort d’épargne (les mensualités d’emprunt), vous devenez propriétaire d’un bien immobilier d’une valeur largement supérieure à celle de votre apport. Ou quand 10 devient 100 !

Concrètement, la rentabilité d’un investissement locatif s’établit entre 3 et 10 % selon la ville.

Lire aussi : Comment calculer la vraie rentabilité d’un investissement locatif ?

Quelles options pour investir dans l’immobilier ?

Vous avez le choix entre investir en direct ou via une SCPI. Si vous avez la chance de vivre dans une ville où le rendement locatif est élevé, il est intéressant d’aller visiter des biens pour se faire une idée du marché. Mais le choix dépend principalement de votre profil et de votre situation. La rentabilité varie avec le risque, et avec la quantité de travail que vous décidez de dédier au projet.

Investir en direct :

Il prend deux formes :

- L’investissement traditionnel, où c’est vous qui vous occupez de trouver un bien, de réaliser les travaux éventuels, chercher les locataires, et gérer le bien (sauf à ensuite opter pour la gestion locative) ;

- L’investissement locatif clé en main : des sociétés de conseil spécialisées proposent de réaliser pour vous toutes les étapes d’un investissement dans l’ancien, de la sélection du bien à sa gestion. Intéressant pour ceux qui vivent à Paris et aimeraient profiter de la rentabilité plus élevée des villes de province. Vous n’avez qu’à empocher les loyers tous les mois.

Investir via un fonds d’investissement immobilier (SCPI) :

Vous allez acquérir non pas un bien immobilier (appartement ou maison), mais des parts sociales ou titres de sociétés spécialisées dans l’immobilier. La plus connue d’entre elle, la société civile de placement immobilier (SCPI) peut vous aider à atteindre plusieurs objectifs :

- Obtenir des revenus complémentaires (SCPI de rendement, qui loue un patrimoine immobilier souvent tertiaire, et vous reverse une fraction des loyers) ;

- Dégager un capital one shot (SCPI d’achat-revente, qui achète et réhabilite un immeuble pour dégager une plus-value) ;

- Défiscaliser (SCPI fiscales Pinel, Malraux ou de déficit foncier).

Emprunter Malin a testé Louve Invest, pour investir à parti de 200€

Vous trouverez plus de renseignements sur ce lien.

Comment se former sur l’investissement immobilier locatif ?

Trois possibilités pour se former sur l’investissement locatif : lire assidûment notre blog, lire les livres spécialisés sur cette thématique ou suivre une formation sur l’immobilier.

5 livres pour apprendre à investir dans l’immobilier

- Père riche, père pauvre de Robert T. Kiyosaki : il synthétise les bases de l’éducation financière, pour vous permettre de faire de bons choix et de devenir un investisseur prospère ;

- Tout le monde mérite d’être riche d’Olivier Seban : une bible de conseils et de techniques pour bien gérer ses finances et saisir les opportunités de développement de son activité ;

- Les Secrets de l’Immobilier, Comment Bâtir Votre Liberté financière et Vous Assurer Une Retraite Confortable de Charles Morgan : ce manuel vous présente des stratégies d’investissement qui ont fait leurs preuves et les erreurs à éviter ;

- L’investissement immobilier locatif intelligent : Itinéraire vers votre future semaine des 7 dimanches de Julien Delagrandanne : il synthétise toutes les notations à maîtriser pour faire de l’investissement locatif, en mettant l’accent sur la fiscalité immobilière ;

- 107 Principes Immobiliers de Bruno Rako : vous découvrirez les meilleurs concepts et stratégies pour réussir votre investissement locatif, grâce à des histoires et témoignages.

Pour aller encore plus loin, et pour apprendre tous les concepts liés à l’immobilier et la gestion de patrimoine, nous vous recommandons « Gestion de patrimoine – 2022-2023 » et « Stratégies juridiques, fiscales et financières 2022-2023 ». Passionnant quand on ne sait pas quoi faire un dimanche.

4 formations sur l’investissement locatif

- La formation de Christopher Wangen : pour investir et vivre de l’immobilier, elle se décline en plusieurs modules comme « rentier immobilier », « juridique » ou « fiscalité + » ;

- La formation Bevouac : créée par un des leaders de l’investissement locatif clé en main, cette formation se déroule uniquement en ligne et porte sur tous les aspects d’un investissement immobilier locatif ;

- La formation Learn Immo : elle a été mise au point par des investisseurs qui possèdent plus de 100 appartements ;

- La formation GreenBull : créée par Yann Darwin, le guru français de l’immobilier, les formations portent sur l’investissement, mais également pour devenir agent immobilier ou marchand de biens rentable.

Comment obtenir un crédit pour investir dans l’immobilier ?

Pour devenir investisseur locatif, vous allez utiliser l’effet de levier du crédit. L’obtention du prêt est conditionnée au respect du taux d’endettement et à la couverture par une assurance de prêt. Les taux sont à la hausse en 2022 !

Les critères d’obtention d’un crédit

Le Haut Conseil de Stabilité Financière (HCSF) a rendu certaines dispositions obligatoires comme :

- La limite du taux d’endettement à 35 % : les mensualités d’emprunt et primes d’emprunt ne doivent pas excéder un gros tiers de vos revenus mensuels. Les banques peuvent déroger à cette règle pour 20 % de leur production trimestrielle de crédits, en accordant la priorité aux primo-accédants et à l’acquisition de la résidence principale. Seuls 4 % sont affectés aux investisseurs immobiliers, et pour faire partie des heureux élus, vous devrez avoir un reste à charge ou des revenus importants ;

- La fin du calcul différentiel du taux d’endettement pour l’investissement locatif : il faut désormais appliquer la formule (dettes + charges) / revenus fixes nets x 100) ;

- La durée d’emprunt est limitée à 25 ans + 2 ans de différé. En règle générale, les prêts pour investissement locatif n’excèdent pas 20 ans.

La capacité d’emprunt d’un investisseur locatif, c’est-à-dire le capital maximum qu’une banque acceptera de lui prêter, est calculée en fonction de :

- Ses revenus : comptabilisés à 100 % s’il est en CDI ou fonctionnaire ; sur la base d’une moyenne sur une à plusieurs années dans le cas contraire ;

- Les loyers du bien visé (attention, la banque ne prend en compte que 70 % des loyers hors charges) ;

- Ses charges récurrentes (par exemple, les mensualités d’un crédit personnel) ;

- Son taux d’endettement.

Le type de prêt pour l’investissement locatif

Si vous êtes fiscalisé, vous avez peut-être intérêt à préférer le prêt in fine au prêt amortissable.

Le prêt in fine se rembourse avec des mensualités comportant uniquement les intérêts d’emprunt. Vous soldez le capital en une seule fois, lors de l’ultime échéance.

En prêt amortissable, les intérêts sont calculés sur le capital restant dû, et donc, dégressifs.

Au régime fiscal du réel, vous pouvez déduire les intérêts d’emprunt des recettes locatives. Le prêt in fine permet ainsi de bénéficier de cette disposition à plein !

L’assurance de prêt de l’investissement locatif

S’agissant de l’assurance emprunteur, vous avez le choix entre le contrat groupe de la banque et la délégation d’assurance auprès d’un assureur extérieur. Si au moment de conclure votre crédit immobilier, vous n’obtenez pas un bon taux d’assurance, vous pourrez changer d’assurance à tout moment et sans frais grâce à la loi Lemoine de 2022.

Le taux d’assurance de prêt est calculé en fonction de votre âge, état de santé, métier, la pratique d’un sport à risque… Bonne nouvelle, pour devenir investisseur locatif, vous n’avez pas besoin d’être assuré contre l’invalidité et l’incapacité. Comme vous percevrez des loyers, le risque de défaillance est plus faible, et les organismes de crédit exigent seulement une assurance décès et PTIA.

Le taux du crédit

Pour devenir investisseur immobilier, vous devez comprendre comment obtenir le meilleur taux d’intérêt. Celui-ci dépend essentiellement de :

- La stabilité de votre activité professionnelle ;

- La durée de remboursement du prêt : plus elle est courte, meilleure est le taux ;

- Le taux de l’assurance emprunteur ;

- La politique des banques.

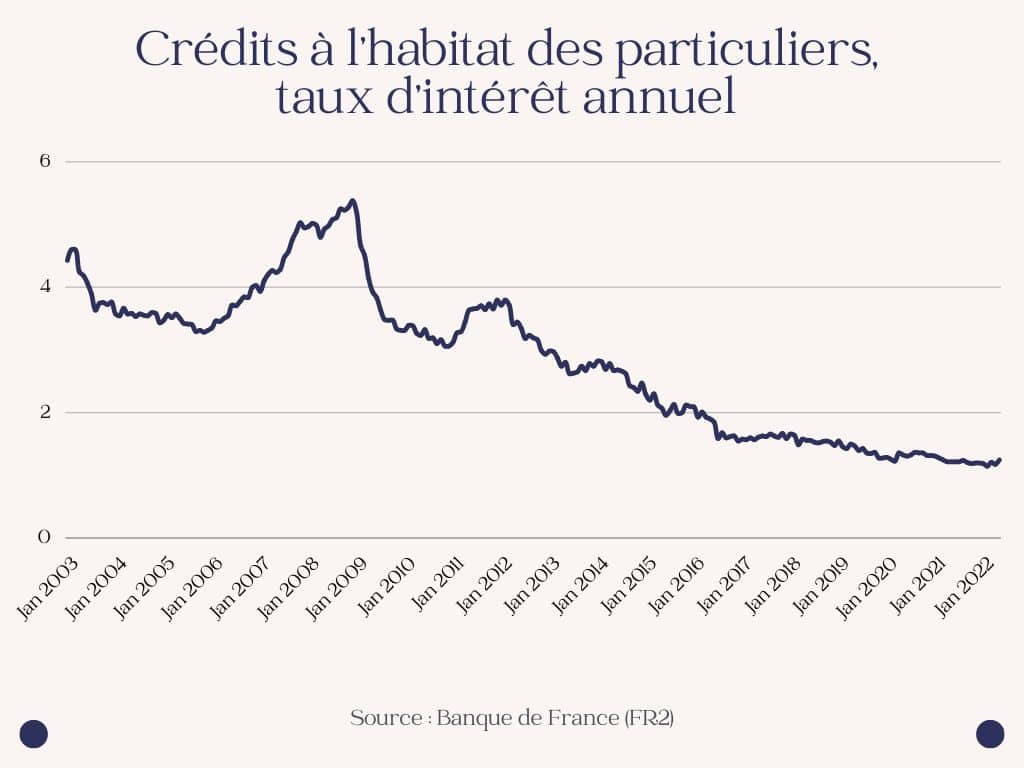

Actuellement, les conditions d’emprunt se durcissent, et les taux remontent, au regard de l’inflation. En juin 2022, le taux moyen était de 1,49 % pour un emprunt sur 20 ans. Comparé à l’inflation (6,1 % sur un an en Juillet 2022), il reste très intéressant d’emprunter.

Une étude de CSA/Credit Logement montre que les taux réels (comparaison entre les taux d’intérêt et l’inflation) sont au plus bas depuis les années 50 ! C’est une bonne raison pour effectuer votre premier achat maintenant !

Source : CSA/Credit Logement

Les taux remontent, mais si on prend du recul, ils sont toujours proche du plus bas historique. Ils sont au plus bas depuis les années 50 si on prend en compte l’inflation.

Quelle fiscalité choisir quand on est investisseur immobilier ?

Vous avez le choix d’investir en nom propre ou par le biais d’une SCI, cette dernière pouvant être imposée à l’impôt sur le revenu ou à l’impôt sur les sociétés.

La fiscalité est différente selon si vous investissez en location vide ou en location meublée. Enfin, les dispositifs de défiscalisation peuvent vous permettre d’optimiser votre fiscalité.

Mieux vaut-t-il acheter en SCI ou en nom propre ?

Pour acheter par le biais d’une SCI, vous devez être au moins deux associés. Vous pouvez emprunter en tant qu’investisseur, ou emprunter au nom de la SCI, pour mutualiser vos capacités d’emprunt. Vous pourrez ainsi concrétiser un projet immobilier de plus grande envergure.

S’agissant de la fiscalité de la SCI, sachez que :

- La SCI à l’IR est fiscalement transparente, ce qui signifie que ses bénéfices sont imposés entre vos mains, à l’impôt sur le revenu. La transparence fiscale vous permet également d’imputer le déficit foncier qu’elle réalise sur votre revenu global. L’imposition des plus-values se fait au régime des particuliers, ce qui constitue un sérieux avantage par rapport à la SCI à l’IS ;

- La SCI à l’IS : c’est elle qui assume l’imposition sur les bénéfices. Toutefois, les associés peuvent se verser des dividendes. S’ils le font, les revenus locatifs seront imposés une fois au niveau de la société, et une fois au niveau des associés. La SCI à l’IS peut faire de la location meublée et amortir l’immeuble et le mobilier. La taxe sur la plus-value repose sur la valeur nette comptable des immeubles. Plus ils ont été amortis, plus la VNC est faible, et la plus-value élevée. La SCI à l’IS s’adresse donc avant tout aux investisseurs qui souhaitent se constituer un patrimoine à transmettre, sans forcément se verser de revenus.

Pour l’achat en direct, vous devez choisir entre location vide et location meublée, avec des régimes fiscaux bien distincts.

Location nue ou location meublée : quelles différences fiscales ?

En location vide, les revenus locatifs sont considérés comme des revenus fonciers. Ils sont imposés :

- Soit au régime micro-foncier, qui offre un abattement de 30 % ;

- Soit au régime réel : vous pouvez déduire certaines charges comme les intérêts d’emprunt, les dépenses de certains travaux ou encore la taxe foncière. Le but est de créer un déficit foncier, reportable sur votre revenu global ou sur les revenus fonciers, pour diminuer votre imposition.

En location meublée, vous deviendrez investisseur locatif sous le statut et la fiscalité du loueur en meublé non professionnel (LMNP). Considérées comme des bénéfices industriels et commerciaux (BIC), les recettes locatives peuvent être imposées :

- Au régime micro-BIC : il offre un abattement de 50 % pour la location meublée classique, 71 % pour un meublé de tourisme ;

- Le régime réel : en location meublée, vous pouvez déduire l’intégralité des charges d’exploitation, contre une liste exhaustive en location nue. Vous pouvez aussi pratiquer des amortissements. Le déficit que vous créez se reporte pendant 6 ans dans la catégorie des BIC de location meublée.

Dispositifs de défiscalisation : pour qui est-ce intéressant ?

Ils ont pour nom loi Pinel, loi Denormandie, loi Malraux, loi Censi-Bouvard… Tous ces dispositifs ont un point commun : ils vous accordent une réduction fiscale sur le montant de votre imposition, en contrepartie d’un engagement de location. Vous pouvez investir dans le neuf ou dans l’ancien, en location nue ou en location meublée.

Toutefois, il faut bien choisir son programme, car les écueils de la défiscalisation sont nombreux. En dispositif Pinel, par exemple, les prix de vente sont souvent plus élevés que ceux du marché. Et en outre, l’achat se fait sur le secteur du neuf, et la revente dans l’ancien… Avec une moins-value à la clé !

Soyez conscient que vous devez respecter de nombreuses conditions pour ne pas voir l’administration fiscal remettre en cause votre réduction d’impôt. Si vous venez juste de devenir investisseur professionnel, mieux vaut vous faire accompagner !