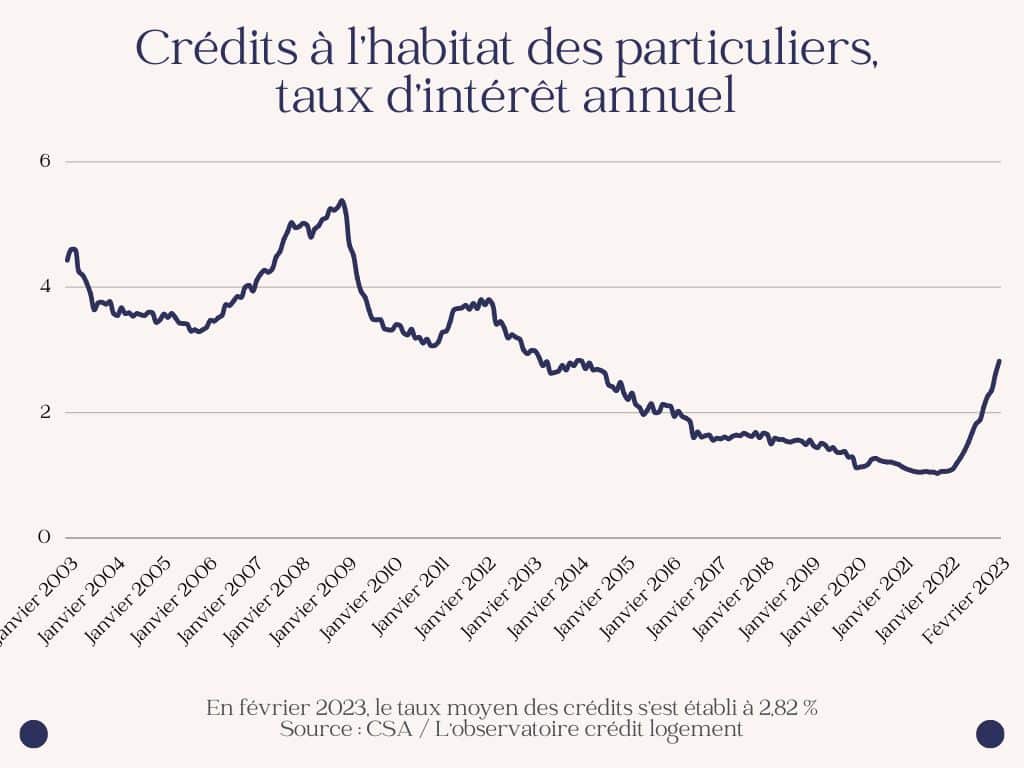

En mai 2023 le taux immobilier moyen remonte fortement à 3,28 %. Tous les mois Emprunter Malin décortique l’analyse de l’observatoire CSA/Crédit Logement pour vous donner une idée du taux immobilier actuel. En avril 2023, la tendance continue d’être à la hausse (3,12 % en taux provisoire à mi-avril), dans un contexte où les banques sont obligées de suivre l’inflation et les taux directeurs. Voici ce qu’ont obtenu les emprunteurs du mois dernier et ce qu’obtiennent sans doute ceux d’aujourd’hui.

Taux immobilier actuel par durée de remboursement

| Durée | Moyenne |

| 15 ans | 3,15 % |

| 20 ans | 3,38 % |

| 25 ans | 3,52 % |

Source observatoire CSA/Crédit Logement publication avril 2023, moyennes mars 2023. Les flèches indiquent l’évolution par rapport au mois précédent. Ces taux n’incluent pas les coûts du crédit tels que les frais de dossier, la garantie, l’assurance emprunteur.

Le taux immobilier moyen remonte donc à 3,05 %, on note que toutes les durées sont concernées et particulièrement sur 15 ans.

Taux immobilier actuel par profil d’emprunteur

| Profils | 15 ans | 20 ans | 25 ans |

|---|---|---|---|

| Très bon (1er groupe) | 2,42 % | 2,64 % | 2,81 % |

| Bon (2e groupe) | 2,85 % | 3,06 % | 3,22 % |

| Moyen (3e groupe) | 2,99 % | 3,17 % | 3,31 % |

| Moins bon (4e groupe) | 3,15 % | 3,05 % | 3,20 % |

Chaque groupe du tableau ci-dessus représente l’une des 4 médianes d’un ensemble. Le taux immobilier médian du 1er groupe correspond à celui des meilleurs profils d’emprunteur, le dernier groupe concerne les moins bons profils.

Le mois de octobre 2022 marque bien la continuation de la remontée des taux immobiliers. Toutes les durées ont subi un durcissement, tous les profils d’emprunteur également, même les moins bon alors qu’ils étaient protégés par les banques depuis quelques années.

Pour autant il faut reconnaître que les banques font des efforts pour offrir un financement immobilier abordable. Handicapées par la hausse des prix du m², les banques sont forcées d’assouplir le coût du crédit pour maintenir leur activité sur le marché du logement. À cet égard, Il est possible que la hausse des taux immobiliers ralentisse celle des prix de l’immobilier.

Taux immobilier actuel pour la résidence principale : neuf Vs ancien

| Immobilier ancien | Immobilier neuf |

| 3,05 % | 3,06 % |

Source CSA/Crédit Logement, parution avril 2023 pour mars 2023. Les flèches indiquent l’évolution par rapport au mois précédent.

Lorsqu’un particulier achète un logement à un autre particulier, on dit qu’il s’agit d’un logement ancien. Lorsqu’il achète à un promoteur ou un constructeur, on dit qu’il s’agit d’un logement neuf.

Dans ce dernier cas la banque relâche le montant du prêt immobilier au fur et à mesure de l’avancée des travaux. Ce report de remboursement fait que le taux réservé à l’immobilier neuf est généralement plus élevé que dans l’ancien.

En octobre 2022 l’écart s’est resserré et les taux étaient les mêmes entre l’immobilier neuf et ancien.

Durées moyennes des remboursements

En octobre 2022 la durée moyenne des prêts immobiliers était de 243 mois. Le tableau ci-dessous montre que plus de 6 remboursements sur 10 s’effectuent sur 20 à 25 ans.

| – 10 ans | 10 ans < 15 ans | 15 ans < 20 ans | 20 ans < 25 ans | 25 ans < 30 ans |

| 3,9 % | 10,3 % | 20,1 % | 64,9 % | 0,1 % |

Source CSA/Crédit Logement, parution avril 2023 pour mars 2023. Les flèches indiquent l’évolution par rapport au mois précédent.

Le relatif bas niveau des taux immobiliers devrait permettre aux ménages d’emprunter sur des durées plus courtes. Toutefois la hausse des prix du m² les en empêche, on observe ainsi une continuelle hausse des crédits sur 20 à 25 ans.

Pourtant plus un crédit est long, plus il coûte cher car tout financement bancaire implique des frais :

- les intérêts,

- les primes d’assurance emprunteur,

- les frais de dossier,

- les frais de notaire,

- les frais de garantie,

- autres frais intermédiaires.

Acheter de l’immobilier pèse donc sur le budget des emprunteurs. L’observatoire CSA/Crédit Logement constate que le coût relatif se situe à des niveaux élevés. Le mois dernier il représente 4,8 années de revenus.

Un crédit pour immobilier neuf coûte en moyenne 5,5 années de revenus en mars 2023, ou encore 6,3 années pour les accédants à la propriété. Sur cette même période un crédit pour de l’immobilier ancien coûte 5,5 années de revenus en moyenne, mais 5,8 années pour les accédants à la propriété.

Pour rappel, au début de l’année 2001, le coût relatif était de 3,7 années de revenus.

Et encore, ces chiffres ne tiennent pas compte de l’apport personnel nécessaire.

Taux immobilier moyen constaté par la Banque de France

Les chiffres ci-dessous concernent le Taux Effectif moyen. Ils prennent en compte les coûts du crédit immobilier, et peuvent servir de référence à l’emprunteur pour calculer ses mensualités.

| Moyenne des trois mois précédent le 1er avril 2023 | Taux d’usure depuis le 1er avril 2023 | |

| Moins de 10 ans | 2,79 % | 3,72 % |

| 10 ans – 20 ans | 3,07 % | 4,09 % |

| 20 ans et plus | 3,18 % | 4,24 % |

Source Banque de France, parution avril 2023.

Le taux d’usure est le taux maximum auquel un particulier ou un professionnel peut prêter. Le coût du crédit immobilier d’un ménage ne peut donc pas dépasser le niveau de l’usure.

Les calculs de la Banque de France représentent la base d’information la plus sérieuse. S’ils arrivent après coup et ne représentent donc pas la tendance actuelle, ils offrent un bilan de la situation. Mais ils permettent surtout d’étudier la faisabilité d’un rachat de crédit en vue de diminuer ses mensualités. Cette opération peut déboucher sur une économie à 5 chiffres.