Caution solidaire : définition et modèle gratuit à télécharger

Mis à jour le 10/08/2022

Par

Théau Ravier

Investisseur locatif, vous courrez deux risques locatifs majeurs : les impayés de loyers et les dégradations de votre bien immobilier. Pour vous en prémunir, il existe une solution efficace : la caution solidaire.

Elle vous permet d’exiger de votre locataire qu’une autre personne se porte garante du paiement des loyers. Il convient de respecter un formalisme rigoureux pour la mettre en place.

L’article 2288 du Code civil dispose que « le cautionnement est le contrat par lequel une caution s’oblige envers le créancier à payer la dette du débiteur en cas de défaillance de celui-ci. ».

L’acte de caution solidaire est un document qui vient en complément du contrat de location ou de colocation.

On a coutume d’appeler la caution « garant », puisqu’elle vient garantir, pour le propriétaire bailleur, le paiement des impayés en lieu et place du locataire.

Il ne faut pas confondre le dépôt de garantie avec la caution, même si on a tendance à utiliser un terme pour l’autre et s’ils poursuivent la même finalité.

Le dépôt de garantie est la somme d’argent exigée par le propriétaire au moment de la signature du bail, pour se couvrir contre le risque de dégradations dans le logement donné en location.

Son montant maximum représente 1 mois de loyer (hors charges) pour la location nue, 2 mois de loyer (hors charges) en location meublée. Ces sommes peuvent s’avérer très insuffisantes si le preneur reste longtemps sans payer son loyer, ou si vous devez faire d’importantes réparations à la sortie. D’où l’importance de faire appel à une caution solidaire !

A savoir : ne pas confondre dépôt de garantie, caution, et préavis. Le préavis est le délai légal qu’un locataire doit respecter pour annoncer à son propriétaire qu’il compte quitter les lieux. Ce délai est de 3 mois en général, mais ramené à 1 mois dans les zones tendues, et 1 mois pour une location meublée

Quelle est la différence entre le cautionnement simple et le cautionnement solidaire ?

Il existe deux types de cautions : la caution simple et la caution solidaire. La seconde s’avère bien plus protectrice pour le propriétaire !

L’acte de caution simple

La caution simple dispose de ce que l’on appelle « bénéfice de discussion » et « bénéfice de division ».

Le bénéfice de discussion : il oblige le propriétaire à actionner en premier lieu le locataire défaillant. Il doit engager une procédure en règlement d’impayés, idéalement avec le secours d’un huissier de justice. La caution simple peut donc imposer au propriétaire de lancer une procédure de saisie et de vente des biens du débiteur, avant de régler elle-même les impayés ;

Le bénéfice de division : le propriétaire créancier peut demander à plusieurs personnes de se porter caution simple. Dans ce cas, il doit diviser le montant de la dette entre chaque caution. Il ne peut pas demander à l’une d’elle d’en payer l’intégralité.

L’acte de caution solidaire

La solidarité s’entend entre le locataire débiteur et la caution. De fait, la caution solidaire est privée du bénéfice de discussion et de division. Le propriétaire peut lui demander de payer la dette sans chercher au préalable à se faire régler par le locataire. Et également lui demander de payer l’intégralité des dettes locatives.

L’engagement est donc lourd de conséquences pour la personne qui se porte caution solidaire !

Quels sont les effets de la caution solidaire ?

Il faut analyser les effets de la caution solidaire d’une part entre le propriétaire et la caution solidaire, et d’autre part, entre le locataire et la caution.

Les effets de la caution solidaire entre le créancier et la caution

On l’a vu, le propriétaire peut se retourner contre la caution solidaire directement, puisqu’elle est privée du bénéfice de discussion. En revanche, elle ne peut pas payer plus que ce qui est réellement dû par le locataire.

En vertu du caractère accessoire du cautionnement, la personne qui se porte garante peut opposer au propriétaire les exceptions qui appartiennent au locataire. Par exemple, si le recouvrement du loyer impayé est prescrit (trêve hivernale par exemple), le bailleur ne pourra pas demander à la caution solidaire de le régler.

Lorsque le créancier agit à titre de professionnel (par exemple, un LMP), il doit s’assurer que la caution solidaire ne s’engage pas pour un montant supérieur à ses ressources. Sinon, ce montant sera réduit à la hauteur des sommes sur lesquelles la caution pouvait réellement s’engager, à l’appréciation du juge.

Le créancier professionnel doit avertir la caution solidaire personne physique du montant des impayés au 31 décembre au moins une fois par an. À ses frais, et avant le 31 mars de chaque année.

Le propriétaire doit en outre :

Rappeler à la caution solidaire le terme de son engagement, lorsqu’il est à durée déterminée. Ou la possibilité de résilier à tout moment lorsqu’il est à durée indéterminée (sous réserve du préavis prévu dans l’acte de cautionnement) ;

Informer la caution solidaire dès le premier impayé de loyers.

À savoir : la caution solidaire personne physique ne peut pas se prévaloir du délai de grâce accordé par un juge au locataire. Elle devra payer les dettes et se retourner ensuite contre le locataire.

Les effets de la caution solidaire entre le débiteur et la caution

La caution solidaire ne dispose d’aucun recours contre le locataire si elle a payé les sommes dues sans l’en informer. Si le locataire a aussi réglé l’impayé entre les mains du propriétaire, la caution solidaire pourra engager une action en restitution contre le propriétaire.

La caution solidaire dispose ensuite d’un recours personnel contre le locataire. Il lui donne droit d’engager des poursuites pour obtenir le paiement de la dette et des intérêts de retard.

Quelles sont les conditions pour la validité d’une caution solidaire ?

Le contrat de cautionnement doit être rédigé par écrit, car le consentement de la caution solidaire ne se présume pas. Elle doit donner son accord et rédiger une mention écrite selon laquelle elle renonce aux bénéfices de discussion et de division. C’est la clause de solidarité. Sinon, elle sera considérée comme une caution simple !

L’acte sous seing privé doit également mentionner à quelle hauteur s’engage la caution solidaire : paiement du loyer et des charges, dégradations locatives… Dans une limite indiquée en chiffres et en lettres. En cas de différence entre les deux, le cautionnement vaut pour la somme écrite en toutes lettres.

Lorsque le cautionnement est fait pour une colocation, la loi Alur impose d’indiquer le nom du le colocataire pour lequel le congé met fin à l’engagement du garant, sous peine de nullité de l’acte. Si ce colocataire n’est pas remplacé par un autre, la caution solidaire reste redevable des dettes locatives pendant les 6 mois suivant le congé.

À savoir : la caution solidaire engage l’intégralité de son patrimoine. Toutefois, lorsqu’il est marié, seuls ses biens propres et revenus sont engagés. Pour que les biens communs puissent aussi venir en garantie des dettes, il faut que l’autre conjoint donne son accord exprès. Ses biens propres à lui ne seront toutefois pas engagés.

Comment prend fin le cautionnement solidaire ?

Le cautionnement solidaire prend fin :

A l’issue du contrat à durée déterminée ;

Lorsque le garant a procédé au paiement du créancier ;

S’il y a compensation entre la dette du débiteur et ce que le propriétaire lui doit (par exemple, remboursement d’un trop-perçu de charges locatives qui apure un loyer impayé) ;

S’il y a nullité du contrat (par exemple, si la mention manuscrite fait défaut) ;

Si le contrat de bail est résilié.

Comment mettre en œuvre la caution solidaire ?

Rien de plus simple ! Il suffit d’envoyer une lettre recommandée avec accusé de réception, pour mettre en demeure la caution solidaire de s’acquitter des impayés. En cas de pluralité de cautions, autant choisir celle qui présente le plus de garanties de solvabilité !

Si la personne qui s’est portée garante n’effectue pas volontairement le paiement, il faudra aller en justice. En dessous de 5 000 euros de dettes, l’interlocuteur est l’huissier de justice, dans le cadre d’une action en recouvrement des petites créances. Au-delà de ce montant, le propriétaire devra saisir le tribunal judiciaire en injonction de payer, référé-provision ou assignation en paiement de fonds.

Quels sont les alternatives à la caution solidaire ?

Gratuite, la caution solidaire reste l’une des meilleures garanties contre les risques locatifs, pour éviter une procédure d’expulsion, longue et complexe. Mais vous pouvez aussi demander :

La garantie Visale : proposée par Action Logement pour certains locataires, elle est aussi gratuite. Elle prévoit pour toute la durée du bail une caution allant jusqu’à 36 mois d’impayés et 2 mois de dégradations locatives ;

La garantie loyers impayés (GLI) : l’assurance loyers impayés reste une option à envisager, sachant qu’elle est assez onéreuse et qu’il faut attendre un délai de franchise avant d’être indemnisé.

Attention, la loi interdit au propriétaire de cumuler GLI, Visale et caution solidaire ! Il faudra choisir entre les trois !

Modèle d’acte de caution solidaire gratuit à télécharger (format Word .doc)

Vous recherchez un modèle d’acte de caution solidaire gratuit à télécharger pour Word ?

Cliquez ici pour télécharger notre modèle gratuit.

Cliquez ici pour télécharger notre modèle gratuit.

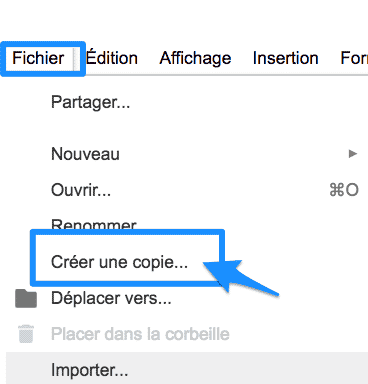

Modèle d’attestation d’hébergement gratuit en ligne (format Google Docs)

Vous préférez l’éditer directement en ligne ?

Cliquez sur ce lien puis sur “Fichier”, “Créer une copie” et vous pourrez éditer le document directement en ligne sur Google Doc.

Investisseur immobilier depuis ses 25 ans, Théau Ravier partage son expérience et ses conseils sur Emprunter-malin.com. Il rédige sur les sujets de l'investissement, l'immobilier, la fiscalité, et la gestion de patrimoine.

Investisseur immobilier depuis ses 25 ans, Théau Ravier partage son expérience et ses conseils sur Emprunter-malin.com. Il rédige sur les sujets de l'investissement, l'immobilier, la fiscalité, et la gestion de patrimoine.

Partager cet article

Gérer le consentement

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.