Investir dans l’immobilier locatif permet de générer des revenus complémentaires, de se constituer un patrimoine, et de s’assurer une retraite. Les investisseurs peuvent compter sur un moyen simple et efficace de maximiser leur rentabilité : l’effet de levier que procure l’investissement immobilier.

La rentabilité d’un investissement immobilier

Tous les investisseurs on un objectif commun : générer de la rentabilité. Mais il existe trois manières de visualiser la rentabilité d’un investissement. La rentabilité du bien en terme de loyers, la plus-value de l’investissement lors de la revente, et enfin votre retour sur investissement par rapport au montant initial.

Rentabilité brute VS nette

Parlons de la rentabilité la plus souvent citée : la rentabilité brute ou nette du bien lui-même :

À ce titre, il est essentiel de faire la distinction entre deux notions :

- La rentabilité brute : cette s’obtient en divisant le montant du revenu annuel par le prix du logement ;

- La rentabilité nette : calculée après paiement des impôts.

Exemple :

Si votre appartement vous coûte 120 000 € et que vous percevez 750 € de loyers mensuels, il faut effectuer le calcul suivant afin d’obtenir la rentabilité brute :

100 x ( 12 x 750 ) / 120 000 → 100 x 9 000 / 120 000 = 9 %

Pour obtenir la rentabilité nette, il faut ensuite déduire l’ensemble des charges, des impôts et des dépenses supplémentaires, voire inattendues.

Les charges et frais les plus courants sont :

- La taxe foncière et ordures ménagères ;

- Eau froide et électricité des communs (souvent payés par les locataires sous forme d’avance de charges) ;

- L’assurance PNO (Propriétaire Non Occupant) obligatoire ;

- La garantie contre les loyers impayés (GLI) si vous en prenez une ;

- Les frais de gestion à une agence immobilière ou à une agence d’immobilier locatif clé en main ;

- Les intérêts d’emprunt ;

- L’assurance emprunteur ;

- La potentielle vacance locative ;

- Les frais de comptables (en SCI) ;

- Les impôts sur le revenu foncier.

Le ROI ou retour sur investissement

Ce type de calcul n’est pas celui que vous verrez listé sur une annonce immobilière, car il ne dépend pas seulement du bien, mais aussi de vous. Le ROI (Return On Investment en anglais) est un indicateur de rentabilité de l’argent que vous investissez.

Il permet de comparer tous les types d’investissements, immobiliers et financiers, avec les mêmes critères.

Concrètement, le ROI, c’est un pourcentage qui représente le revenu que vous générez tous les ans par rapport à la somme que vous avez investie.

Exemple : vous investissez 30 000 € en bourse au 1er janvier, et terminez l’année avec 36 000 € : votre ROI est de 20 %

Prenons un autre exemple pour expliquer l’effet de levier. Maintenant dans le cas où vous investissez ces 30 000 € dans l’immobilier.

Qu’est-ce que l’effet de levier en immobilier ?

C’est là que l’immobilier est en fait l’investissement le plus rentable de tous, quand on parle de ROI. Car il vous permet de n’investir que 10 % d’apport (en moyenne), financer le reste avec un emprunt bancaire, mais de générer un revenu sur la valeur totale de l’investissement.

Exemple : vous investissez 300 000 € dans un bien au 1er janvier. Vous contractez un prêt immobilier et la banque vous demande 30 000 € d’apport. Vous percevez 20 000 € de revenus locatifs au cours de l’année. Votre rentabilité brute est de 20 000 / 300 000 = 6,66 %, mais votre ROI est de 20 000 : 30 000 ( 66 % ! )

On entend donc par effet de levier, le fait de bénéficier d’un prêt par sa banque. Cela présente de nombreux avantages :

- Obtenir un prêt bancaire permet d’investir dans un bien immobilier à un prix plus élevé que ce à quoi vous auriez pu prétendre en déployant l’ensemble de votre capital personnel ;

- Le prêt bancaire permet de bénéficier d’une rentabilité plus élevée avec un apport plus faible ;

- Un prêt bancaire permet de conserver du cash, de l’argent sur son compte en banque en cas de coup dur et donc, d’être plus à l’aise financièrement ;

- Les intérêts d’emprunt sont déductibles de vos impôts, donc la baisse de la rentabilité nette est largement compensée par l’effet de levier.

Finalement, on remarque que ce concept est surtout applicable chez les investisseurs locatifs. Cela permet d’autofinancer son bien : les loyers perçus partent directement à la banque et remboursent le crédit d’eux-mêmes. Sur le long terme, cela permet d’accroître son capital et donc d’envisager d’investir davantage.

L’effet de levier de l’endettement

Dans la très grande majorité des cas, les investisseurs immobiliers n’ont pas l’argent nécessaire pour s’offrir un appartement cash. S’offrent alors à eux, deux possibilités :

- Renoncer et attendre d’avoir suffisamment d’épargne pour investir ;

- Obtenir un prêt bancaire pour financer leur projet d’investissement.

Attention cependant. Plus l’effet de levier est grand, plus le cash flow diminue. En effet, plus on emprunte, plus les mensualités sont élevées. Pour rester à l’équilibre, il faut obtenir un taux bas, fournir un apport plus élevé, ou mieux encore, acheter un bien à rentabilité élevée.

Pour maximiser l’effet de levier, il est donc idéal d’emprunter avec un apport pour ceux qui en ont l’option.

Effet de levier d’un crédit sans apport (à 110 %)

Emprunter sans apport est possible, même si cela devient de plus en plus rare. La faute à qui ? Aux taux immobiliers qui remontent en flèche, aux normes du HCSF qui limitent à 35 % le taux d’endettement, et au taux d’usure qui force les banques à prêter sur des durées plus courtes.

Pour un effet de levier maximum, et emprunter sans apport, il faut être en mesure de présenter un dossier extrêmement solide, avec des gros revenus, peu d’endettement, une bonne gestion de ses finances, et un bien idéalement dans la moyenne de prix pour rassurer la banque.

Dans le cas d’un emprunt bancaire, sans apport, les mensualités à rembourser sont assez importantes. Cela peut obliger l’investisseur à rajouter de l’argent en plus des loyers perçus (on parle de cash flow négatif). L’effet de levier immobilier a pour objectif de réduire la trésorerie monopolisée. C’est un compromis à faire entre l’effort d’épargne mensuel et l’apport initial.

Le problème du cash flow négatif

L’effet de levier est un formidable moyen de maximiser la rentabilité (ou plutôt le ROI) de son investissement immobilier locatif. Pour autant, cela n’est pas sans risque. Comme nous avons pu le voir ci-dessus, emprunter sans apport peut supposer un cash flow négatif, ce qui pourrait mettre votre situation financière personnelle en danger.

Cashflow négatif et effort d’épargne

Avec un investissement dont les mensualités dépassent les revenus, vous allez forcément devoir combler la différence. On parle ici d’effort d’épargne. Et dans le cas où un locataire vous ferait défaut et que vous ne disposiez d’aucune garantie loyer impayé, alors vous auriez à rembourser vos mensualités de votre poche ! Alors emprunter sans apport et maximiser son effet de levier, oui, mais sans oublier de garder des liquidités en cas d’imprévu.

Cash flow négatif + taux d’endettement au maximum = impossible de continuer à acheter.

Un cash flow négatif a pour conséquence de diminuer la capacité d’emprunt. Et en 2022, une banque est dans l’interdiction de vous prêter si votre taux d’endettement dépasse les 35%.

En multipliant les investissements, vous augmentez votre taux d’endettement. Dans le cas où le cashflow est négatif, cela pourrait vite devenir problématique d’autant que, ne sont prix en compte dans le calcul, que 70% du montant total de vos revenus locatifs.

Autres risques de l’effet de levier

L’effet de levier immobilier présente donc plusieurs avantages, mais, comme nous avons pu le voir, certains risques également. En effet, si cela permet de multiplier la rentabilité, l’effet de levier peut également multiplier… Les pertes !

Premièrement, l’effet de levier implique l’endettement et donc, l’obligation de rembourser les banques. Il ne faut toutefois pas compter « que » sur les revenus locatifs pour payer ses créanciers.

Entre la potentielle vacance locative, le paiement en retard, et les impayés, la situation peut vite tourner au cauchemar. C’est pourquoi il est intéressant de considérer diverses options comme :

- souscrire à une garantie loyer impayé (GLI) ;

- contracter un prêt in fine, qui coûte plus cher en intérêt mais permet des mensualités beaucoup plus basses ;

- négocier différé total de remboursement sur les 6 à 24 premiers mois, afin de se constituer une trésorerie.

Ces solutions, qui ont un coût, peuvent diminuer la rentabilité nette de votre bien, mais assurer la pérennité de votre investissement sur le long terme.

Pourquoi il ne faut jamais acheter de l’immobilier cash ?

Pour réaliser un investissement locatif, vous avez généralement le choix entre acheter en cash ou réaliser un emprunt bancaire et profiter de l’effet de levier. Pour vous montrer l’intérêt de l’effet de levier, voici un exemple :

Investissement dans un bien immobilier à 50 000 euros acheté sans emprunt

Les mensualités sont inexistantes puisque vous payez votre bien cash. Dès le départ, vous allez donc percevoir de l’argent de vos recettes locatives. En fonction de la qualité de votre achat, les loyers varient, mais prenons dans l’exemple une rentabilité de 5 %.

Cela nous donne : 50 000 * 0,05 = 2 000 euros.

En 20 ans, vous aurez donc gagné 40 000 euros

Partons du principe que vous avez passé assez de temps sur notre site et que vous aviez bien acheté (ou simplement compris que l’immobilier, sur le long terme, ça monte toujours) et que vous vendez votre bien deux fois plus cher que ce que vous l’aviez payé 20 ans avant.

Vous gagnez donc : 100 000 € (prix de vente) + 40 000 € (20 ans de revenus locatifs) – 50 000 € (prix d’achat) = 90 000 € !

Sur les 50 000 € initialement investis, votre retour sur investissement est de 180 % !

A savoir : attention ! Nous ne prenons pas en compte la fiscalité immobilière. Car elle dépend de beaucoup de paramètres, comme le statut fiscal et juridique que vous choisirez, du montant des impôts sur le revenu foncier que vous allez payer tous les ans, et enfin le montant de la l’impôt sur la plus-value que vous allez payer.

Maintenant, comparons avec un exemple pour lequel vous avez utilisé l’effet de levier avec un emprunt.

Investissement dans un bien immobilier à 500 000 euros avec 450 000 euros d’emprunt

Supposons maintenant que vous achetiez un bien à 500 000 €, avec 50 000 € d’apport et 450 000 € d’emprunt.

Au taux moyen actuel ( 2,55 % + 0,3 % d’assurance emprunteur), cet emprunt sur 20 ans aura une mensualité de 2 500 €. Son coût total sera de 152 000 € dont 27 000 € d’assurance.

Source : (source : CSA/Credit Logement, moyennes nationales octobre 2022)

Sur une durée de 20 ans, avec les mêmes 5 % de rentabilité que dans l’exemple ci-dessus, vous aurez généré 25 000 x 20 = 500 000 € de loyers. Et si vous revendez le bien deux fois plus cher, votre profit total (évidement très simplifié !) sera de 1 000 000 €.

Même en déduisant le coût du crédit de 150 000 € (arrondi), votre retour sur investissement passe de 180 % à 17 000 % !

Vous aviez investi 50 000 € et 20 ans après, votre mise a été multipliée par 17 !

C’est ça, l’effet de levier en immobilier.

Pourquoi il ne faut jamais rembourser un prêt avec anticipation

Maintenant que vous avez compris pourquoi il est beaucoup plus intéressant d’acheter à crédit, même quand les taux sont hauts, vous avez sans doutes compris pourquoi il n’est pas intéressant d’utiliser ses économies pour rembourser son emprunt avec anticipation.

Trop de personnes n’arrêtent pas de nous répéter qu’avoir des dettes, c’est mal. Et que toute dette est une mauvaise dette. Mais vous l’avez compris avec ces exemples (mêmes s’ils sont très simplifiés et ne prennent pas en compte la fiscalité immobilière qui pèse beaucoup sur la rentabilité si vous n’avez pas bien anticipé votre montage), certaines dettes sont des bonnes dettes.

Un crédit immobilier, c’est une dette qui vous permet de posséder un actif qui vous paye double.

- Grâce à ce prêt, vous êtes payés tous les mois grâce aux revenus locatifs ;

- Mais aussi tous les ans grâce à l’inflation. En effet, l’inflation coûte cher quand on va faire ses courses, mais elle rapporte gros quand on possède de l’immobilier… Car le prix de l’immobilier a tendance à suivre l’inflation.

La première raison pour ne pas rembourser un prêt avec anticipation, c’est donc de profiter de l’effet de levier que procure un actif immobilier sur l’inflation.

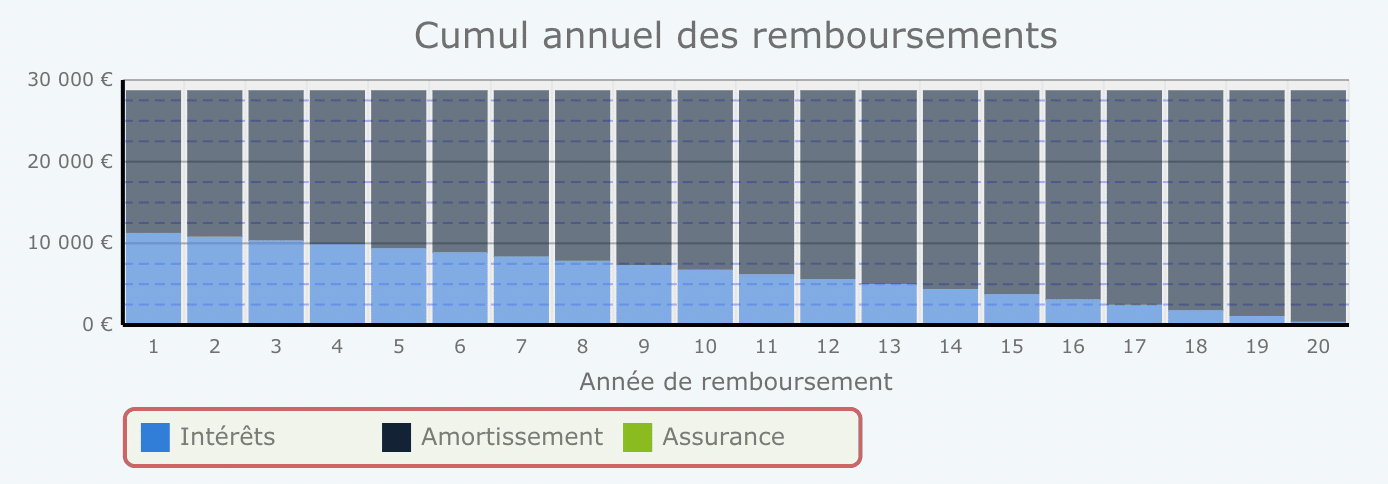

La seconde, on la découvre quand on regarde un tableau d’amortissement. En France, on rembourse plus d’intérêts les premières années que les dernières années. Plus les années passent, plus vos mensualités servent à rembourser du capital et non des intérêts. Finalement, plus le temps passe, moins un crédit vous coûte cher.

En moyenne, les Francais gardent un bien immobilier pendant 7 ans. Mais c’est à partir de 7 ans que garder son emprunt devient le plus rentable.

Enfin, en plus d’être une mauvaise idée qui ne vous fera économiser que très peu de frais d’intérêts, rembourser un crédit avec anticipation génèrent des frais ! Appelés Indemnités de Remboursement Anticipé, ces frais sont une pénalité contractuelle facturée par la banque pour représenter son manque à gagner. Limités à 6 mois d’intérêts, l’IRA est tout de même une bonne raison de garder ses liquidités et les investir ailleurs, peut être en apport pour un nouveau prêt immobilier ? 🙂