Le Prêt d’Accession Sociale (PAS) est un crédit immobilier à taux plafonnés, réservé aux ménages aux revenus moyens. Non seulement les banques les accordent en dessous des plafonds légaux, mais il arrive qu’elles octroient les mêmes taux qu’aux foyers plus aisés. Focus sur ce dispositif qui permet à des locataires de devenir propriétaire.

Sommaire

ToggleEmprunter pour acheter un logement avec peu de revenus

Le prêt d’accession sociale est délivré par les banques et établissements financiers qui ont passé une convention avec l’État. L’objectif est de favoriser l’accession à la propriété aux ménages aux revenus modestes. Il existe donc un plafond de ressources, en fonction de 2 critères :

- Nombre de personnes destinées à occuper le logement,

- emplacement géographique.

Par exemple, une personne vivant seule dans la proche couronne parisienne est éligible au dispositif si ses revenus ne dépassent pas 37 000 €/an. Notons qu’il s’agit des revenus imposables nets de l’année N-2, donc figurant sur l’avant-dernier revenu d’imposition.

Lorsque 3 personnes sont destinées à occuper le logement en zone B1, le cumul de leurs revenus moyens ne doit pas dépasser 51 000 €/an. Ce plafond concerne par exemple un parent élevant seul ses 2 enfants. Cerise sur le gâteau : le dispositif peut être cumulé avec les prêts à 0 % des grandes aires urbaines.

Le taux du prêt d’accession sociale est faible

L’État n’impose pas de taux spécifiques à son prêt d’accession sociale, mais un plafond. Il est limité à 2,75 % fixe pour les durées supérieures à 20 ans et 2,65 % pour les contrats entre 15 et 20 ans. Mais en réalité les banques font beaucoup mieux.

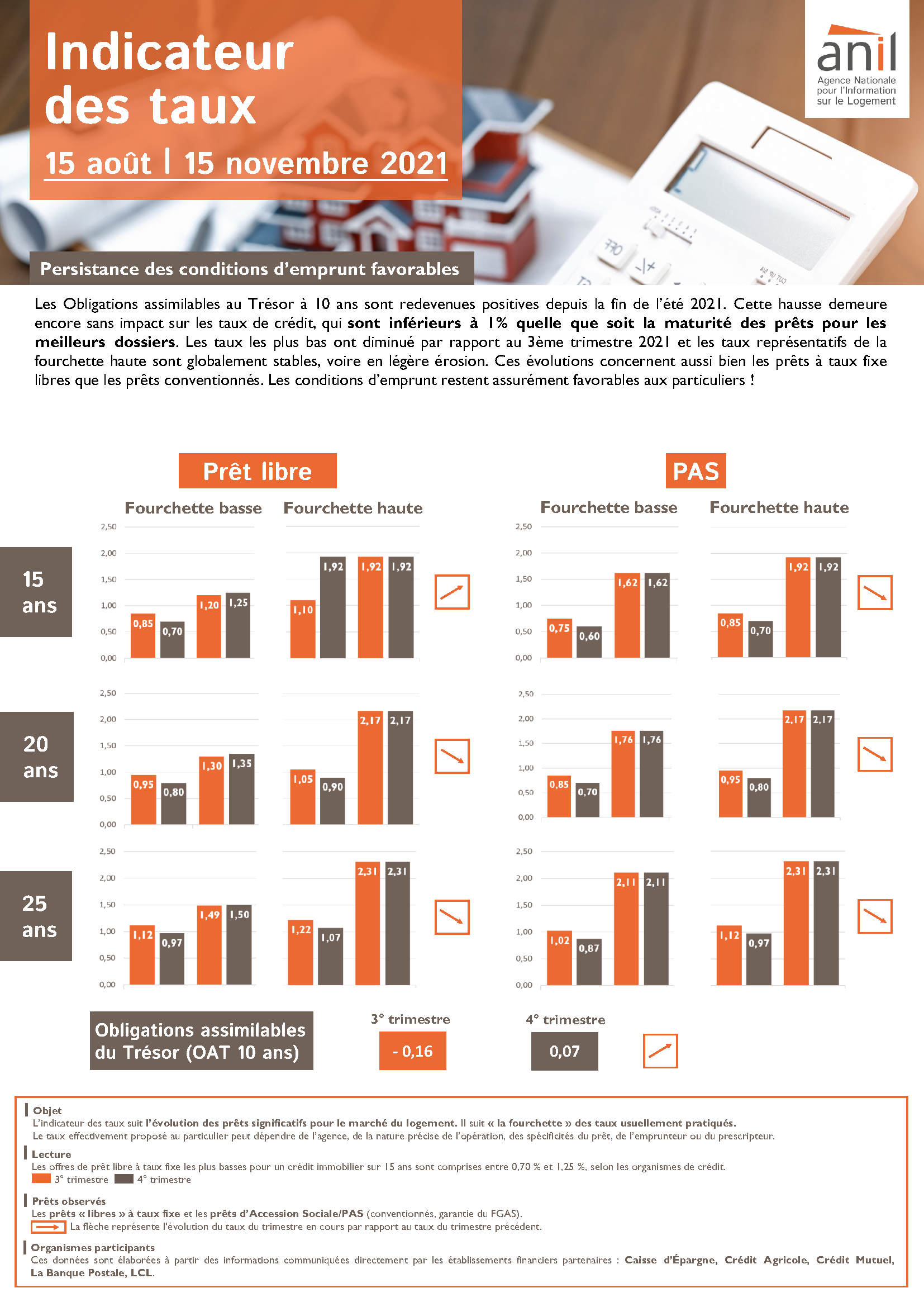

Le rapport trimestriel de l’Anil montre que les emprunteurs les moins riches bénéficient des mêmes conditions que leurs homologues qui empruntent dans le secteur privé.

{kind=link}

Entre le 15 août et le 15 novembre 2021, les moins bon profils ont pu emprunter à 2,31 % sur 25 ans. Voici un tableau comparatif des taux immobiliers dont bénéficient les moins bons emprunteurs du secteur libre et du PAS :

| Secteur libre | Prêt d’Accession Sociale | |

| 15 ans | 1,92 % | 1,90 % |

| 20 ans | 2,17 % | 2,17 % |

| 25 ans | 2,31 % | 2,31 % |

Source ANIL, moyenne des taux immobiliers des moins bons profils entre le 15 août et le 15 novembre 2021, la flèche représente l’évolution par rapport à la dernière mise à jour.

Comme on le voit, entre le 15 août et le 15 novembre 2021 les taux des prêts d’accession sociale sont les mêmes que ceux du secteur privé, pour les moins bons profils d’emprunteur et sur toutes les durées.

Montant moyen prêté : 109 900 €

Les chiffres de la SGFGAS (Société de Gestion des Financements et de la Garantie de l’Accession Sociale à la propriété) montrent que le montant moyen du prêt d’accession sociale est de 113 400 € en 2021. C’est 2 fois plus que le PTZ plus, qui se limite à 49 700 €.

Cette année les banques ont accordé 43 232 Prêts d’Accession Sociale pour un montant global de 4,90 milliards d’euros aux accédants à la propriété. Ces nouveaux propriétaires réalisent des operations de 184 600 € en moyenne.

Le TEG du PAS se situe en moyenne à 1,76 % en comptant les frais d’emprunt (frais de dossier, assurance emprunteur, frais de garantie). Il se rembourse sur un peu moins de 21 ans.