Environ deux tiers des crédits immobiliers pour un investissement locatif sont accordés sans apport. La raison est simple : les banques savent qu’elles prennent moins de risques que dans l’accession car un loyer vient compenser une partie des mensualités. En supplément elles apprécient les dispositif de défiscalisation, ce qui leur donne une approche différente envers l’immobilier neuf et ancien.

Peut-on emprunter sans apport en 2022 ?

Environ 2 prêts immobiliers pour investissement immobilier locatif sur 3 sont accordés sans apport personnel.

L’information est importante, car acheter un bien immobilier nécessite de payer des frais, particulièrement sous la forme de Droits de Mutation à Titre Onéreux (DMTO). En comptant toutes ces taxes et charges, l’acquéreur doit sortir de sa poche :

- au moins 4 % du prix d’un bien immobilier neuf,

- au moins 8 % du prix d’un bien immobilier ancien.

Ainsi lorsque l’achat a pour but la résidence principale, toutes les banques demandent un apport personnel de la part des emprunteurs, afin qu’elles ne s’engagent que sur 100 % du prix de vente, voire moins.

Mais lorsque l’achat a pour but l’investissement locatif (voir notre dossier sur la LMNP), un loyer vient compenser les mensualités du prêt, en supplément le projet peut s’accompagner de dispositifs fiscaux avantageux. À cet égard les banques ne portent pas le même regard sur l’immobilier neuf et ancien.

Les garanties alternatives pour sécuriser votre emprunt

Si vous souhaitez demander un prêt immobilier afin d’investir dans le locatif et que vous ne disposez pas d’un apport personnel, il est impératif de montrer à l’organisme prêteur que vous disposez de garanties solides. Vous pouvez compter sur la caution bancaire ou encore sur l’hypothèque. En effet, la caution bancaire peut vous être proposée et il s’agit d’une solution intéressante. Elle consiste à engager une personne ou un parti tiers qui se portera garant pour vous dans le cadre de votre emprunt. Si malheureusement, vous deviez être sujet à un défaut de paiement, cette caution prendrait le relais concernant la prise en charge du remboursement de prêt. Bien entendu, le fait de souscrire une assurance emprunteur pour tous vos projets peut aussi être une démarche judicieuse. Le fait est qu’il s’agit d’une garantie protégeant la banque. Mais il ne s’agit pas que de cela. Cela vous permet aussi d’être couvert si jamais la vie devait vous réserver une mauvaise surprise. Cela peut notamment être le cas d’un décès prématuré ou d’une situation d’invalidité. Dans les situations les moins confortables, vous pourriez aussi vous retrouver en incapacité totale de travailler. Quoi qu’il en soit, il s’agit d’une assurance vous offrant une sécurité supplémentaire. Ensuite, une autre idée consiste à proposer une hypothèque d’un bien immobilier que vous possédez déjà. Au niveau de l’organisme prêteur, cette hypothèse sera la bienvenue et visera à le rassurer.

Quelles nouvelles règles pour l’emprunt immobilier en 2022 ?

Avant toute chose, un point sur les nouvelles règles du HCSF (Haut Conseil de Sécurité Financière). Depuis le début de la crise sanitaire, les indications données par cet organisme sont plutôt frileuses, lorsqu’il s’agit de prêter à des particuliers. Réduction de la durée maximum des emprunts, taux d’endettement strictement limité à 33 % et nécessité d’un apport, l’obtention d’un crédit immobilier est devenue un véritable parcours du combattant.

Nous nous sommes fait l’avocat du diable dans notre dossier “6 bonnes raisons pour NE PAS investir dans l’immobilier en 2022“. On vous donne les données, et c’est à vous de choisir si c’est le bon moment d’investir ou non.

Depuis le 1er janvier 2022, les recommandations du HCSF sont devenues des règles imposées au banques. Elles doivent maintenant respecter pour 80% de leurs dossiers :

- un taux d’endettement de 35 % maximum , assurance incluse ;

- une durée d’emprunt limitée qui ne peut excéder 25 ans ;

Mais alors que les taux sont au plus bas, certains souhaitent profiter du levier du crédit en empruntant sans apport. Un emprunt à 110 %, couvrant le prix du bien et les frais de notaire, peut donc représenter une véritable opportunité. Dans les faits, il est toujours possible d’obtenir un tel financement pour un investissement, si vous disposez du profil et de l’approche attendus.

Pourquoi investir sans apport ?

Si vous avez un peu d’argent de côté, vous vous demandez peut-être quel est l’intérêt d’investir sans apport. La plupart du temps, pour les investisseurs, il s’agira de :

- Garder de l’argent de côté en cas de besoin

- Profiter de l‘effet de levier du prêt

- Diversifier son patrimoine en investissant son argent sur d’autres supports

Il est important de prendre en compte qu’obtenir un prêt immobilier sans apport sera toujours plus compliqué qu’en investissant une partie de vos économies.

Crédit immobilier locatif sans apport dans le neuf

Lorsque l’investissement immobilier locatif s’accompagne des remises d’impôt, soit en loi Pinel, soit en loi Censi Bouvard, les banques prêtent :

- Le prix du logement convoité,

- les frais de notaire,

- les frais de garantie.

Prenons pour exemple un appartement neuf à Montpellier Méditerranée Métropole pour 160 000 € (4 891 €/m² d’après la Fédération des Promoteurs Immobiliers au 1er trimestre 2022). Un petit tour sur la calculette des notaires nous apprend que le montant total des frais de notaire serait de 3900 €. En comptant des frais de garantie de 1 % soit 1600 €, le besoin en financement du projet serait donc de 165 500 €.

Puisqu’il s’agit d’un prêt immobilier pour investissement locatif accompagné de remise d’impôt, la banque accordera le prêt sans apport, pour une valeur de 104 % du prix du logement convoité.

L’investissement immobilier dans le neuf à moins de 100 000 €

Puisque les banques prêtent sans apport et financent même les frais de notaire et de garantie dans l’immobilier neuf défiscalisé, faisons quelques recherches.

Aujourd’hui il est encore possible de trouver des propriétés en loi Pinel et en LMNP (qu’est ce que le statut Location Meublée Non Professionnelle ?) pour un budget de moins de 100 000 €. Ce prix rentre dans la capacité d’emprunt de beaucoup de ménages, mais attention. Car si les banques prêtent volontiers pour de l’immobilier locatif, elles ont tendance à être rassurées par les propriétaires.

Comment convaincre les banques de prêter sans apport ?

Devenir le client idéal

Pour pouvoir investir sans apport, il faudra plus que jamais être irréprochable aux yeux de votre conseiller. Pas question donc de faire état d’un découvert ou d’une balance bancaire négative dans les six mois précédant la demande de crédit. Vous devez donner une image de gestion saine, avec un compte bancaire qui reste dans le positif, et de l’argent épargné régulièrement.

Lisez notre dossier complet pour en savoir plus sur comment emprunter pour investir dans le locatif.

Le fait de souscrire à l’assurance emprunteur, ou encore ouvrir une assurance vie dans votre banque peut mettre votre conseiller dans des dispositions favorables à votre égard. Le client parfait est celui qui gère bien ses comptes et fait confiance régulièrement à son conseiller pour divers projets.

Faut il un CDI pour emprunter sans apport ?

En France, le CDI est le graal pour emprunter sans. Même si dans cet article, on vous explique qu’il est possible d’emprunter si vous êtes en CDD ou entrepreneur, le CDI reste la solution de facilité. Vous demandez à une banque de vous prêter 110% de la valeur du bien que vous achetez. Il est logique qu’elle demande des garanties.

Si une entreprise vous a fait confiance pour vous engager en CDI et vous garder après la période d’essai, c’est un signe de confiance fort pour votre dossier.

Prouver la rentabilité de l’investissement immobilier

Pour obtenir un prêt pour un investissement locatif sans apport, vous devrez montrer que vous maitrisez le sujet. La première chose à faire est de demander à la banque une simulation de votre capacité d’emprunt. Vous pouvez le faire grâce à notre calculette en ligne ici, mais un rendez vous avec votre conseiller est une bonne idée car vous pourrez l’informer de votre projet d’investissement.

Nous vous conseillons d’éviter les demandes de renseignements sans avoir trouvé de bien. Renseignez vous à l’avance sur le meilleur taux que vous pouvez obtenir : faites la simulation gratuitement ici.

Présentez – vous dans votre banque avec un dossier complet qui présente l’investissement, et anticipe toutes les questions de votre conseiller. Calculez la rentabilité locative pour montrer que vous avez fait vos recherches. En présentant un prévisionnel, prenant en compte les mensualités du prêt et le montant de loyer potentiel d’un bien, vous concrétisez votre projet aux yeux du conseiller.

L’investissement locatif sans apport parfait pour convaincre votre banque devrait générer un cashflow positif. Cela signifie que les loyers reçus chaque mois couvrent plus que le montant du crédit.

Avec un taux d’intérêt moyen de 1,5 % sur 20 ans en Mai 2022 (source CSA/Crédit Logement), il est encore possible d’investir dans des biens qui dégagent du cashflow, en province.

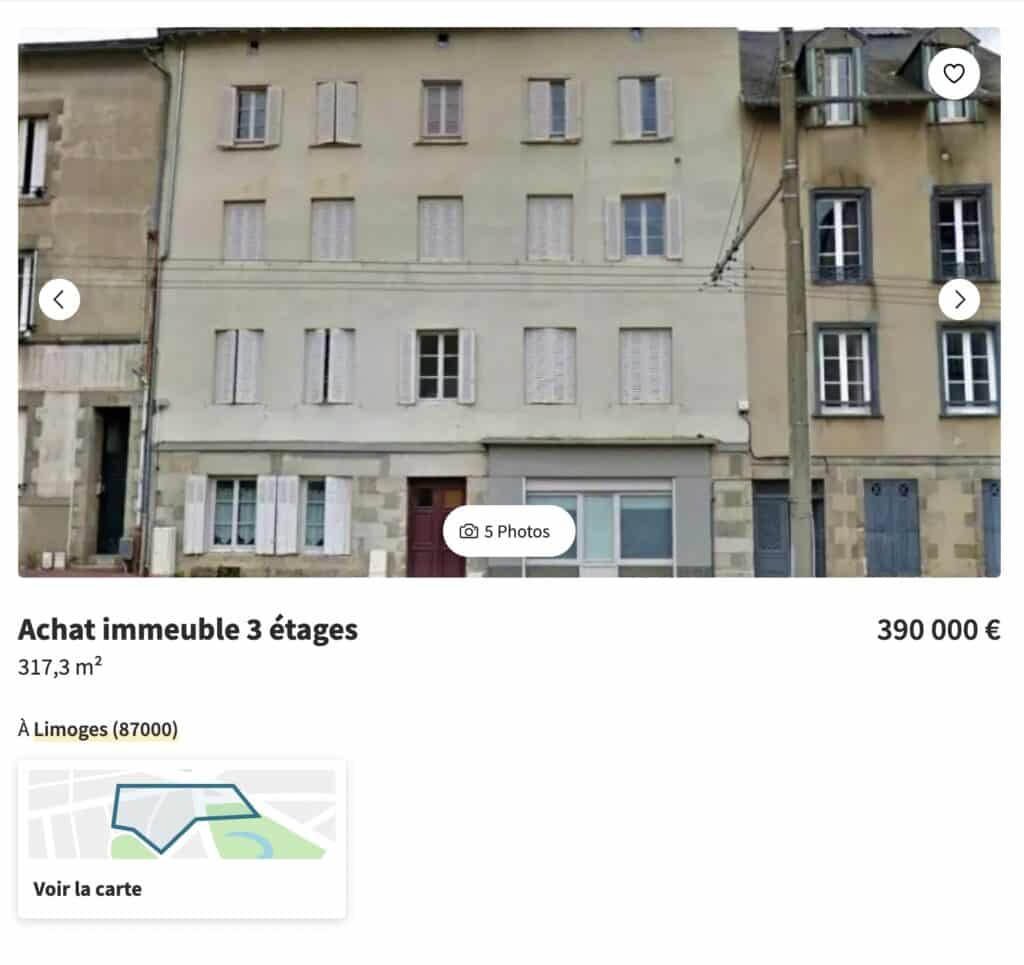

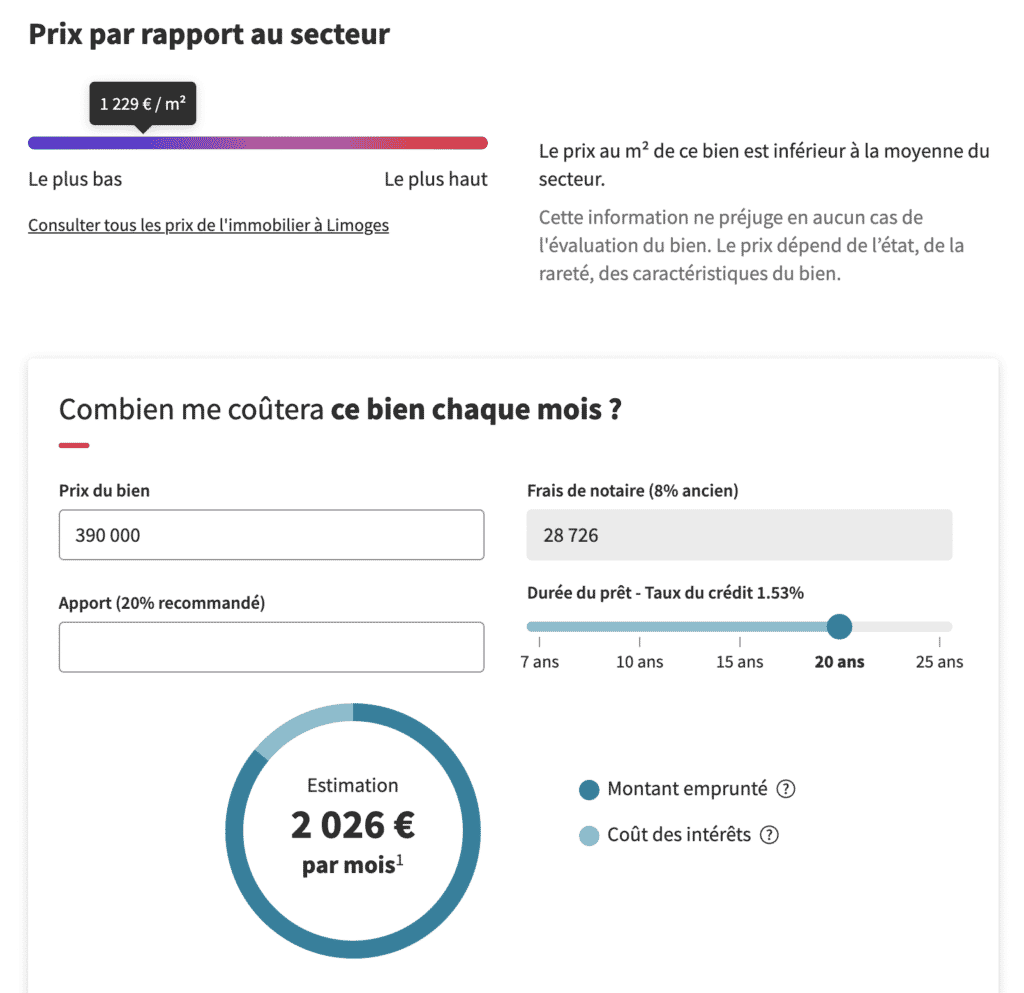

Exemple à Limoges (87) avec cet immeuble de rapport :

- Surface : 317m2

- Prix : 390 000 € FAI

- Revenu mensuel HC annoncé : environs 2500 €

- Remboursement crédit mensuel : environs 2000 €

Souvent avec un apport personnel dans l’ancien

Les banques prêtent pour un investissement locatif dans l’ancien, le plus souvent à condition que les candidats payent les frais d’achat par eux-mêmes. Elles seront d’autant plus intéressées par leur espace budgétaire une fois les mensualités payées, car il n’y a pas de remise d’impôt même si les emprunteurs se livrent à une opération de déficit foncier.

Prenons l’exemple d’un couple qui choisi d’acheter en bord de mer, dans une station balnéaire dynamique, ce qui a tendance à rassurer les banques. Admettons que le logement convoité soit vendu pour 220 000 €.

La calculette des notaires nous montre que les frais d’achat se monteront à 17 100 €, dont 12 775 € de droits d’enregistrement. Dans cette configuration et puisqu’un loyer viendra compenser l’effort mensuel, les banques vont prêter sur la totalité des 220 000 €, mais les candidats investisseurs devront amener les 17 100 € de frais d’achat, plus les 2200 € de frais de garantie de leur propre poche. Ils devront donc disposer d’un capital d’au moins 19 000 € pour réaliser ce projet.

Se servir de son patrimoine existant

En montant le dossier qui vous permettra peut-être d’obtenir un crédit sans apport, pensez à valoriser votre patrimoine. Si vous êtes déjà propriétaire de votre résidence principale, ou que vous disposez d’autres logements en locatif, il s’agit d’un véritable argument. La banque pourra considérer que les biens immobiliers déjà acquis représentent une forme de garantie supplémentaire.

Dans la constitution de votre dossier, vous devez donc penser à joindre un justificatif permettant de prouver la valeur de vos biens existants. Vous pouvez aussi, si des crédits sont en cours sur vos biens, vous procurer les tableaux d’amortissement de ces derniers.

Tout simplement, la présence d’un patrimoine immobilier existant améliore le profil du candidat emprunteur. Il arrive donc que les locataires se voient demander un apport personnel pour investir dans l’immobilier.

Se faire accompagner par une agence d’investissement locatif clé en main

Si vous n’avez pas le temps de vous occuper de votre investissement, il existe maintenant des agences d’investissement locatif clé en main. Même pour les investisseurs qui ont envie de s’investir dans la recherche, ces professionnel sont d’une grande aide grâce à leur expérience sur des centaines d’investissements. De plus, ils savent monter un dossier qui convaincra la banque, et ont les partenaires courtiers pour vous aider à financer votre opération à 110 %.

Nous avons établi un comparatif des meilleures agences d’investissement locatif clé en main. Lisez notre dossier.

Comparatif : meilleures agences d’investissement locatif clé en main

Quelle banque pour un investissement locatif sans apport ?

D’une manière générale, nous vous conseillons de multiplier les demandes dans les banques, pour obtenir la meilleure proposition possible. C’est le travail que peut effectuer un courtier en immobilier, si vous ne souhaitez pas vous en charger. Au-delà du côté chronophage de l’opération, vous pourrez mettre en concurrence les banques en fonction des propositions qui vous sont faites.

L’équipe Emprunter Malin vous souhaite de réussir votre investissement locatif sans apport. Quel que soit votre profil, il est encore possible d’obtenir ce type de crédit. N’hésitez pas à fonder un dossier complet, avec un prévisionnel de rentabilité, des justificatifs et un comportement irréprochable auprès de votre banque pour plus de crédibilité.