La dette, c’est comme le sucre : nécessaire pour faire fonctionner la machine, mais nocif si consommée à forte dose. L’endettement des ménages français a augmenté en 1 an, particulièrement sous la poussée du prêt immobilier. Mais les chiffres ne sont pas catastrophiques, car cette dette est soutenable.

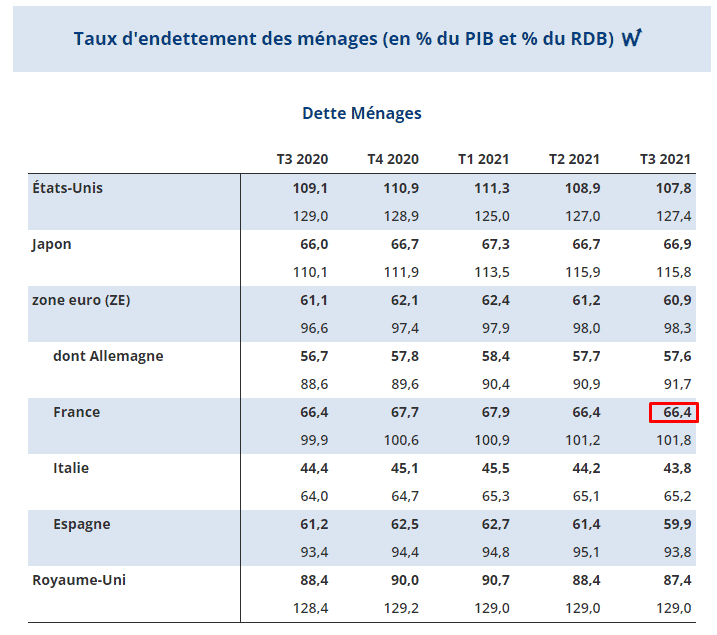

Taux d’endettement des ménages français : 101,8 % du revenu disponible

Le Revenu Disponible Brut (RDB) correspond à la part de revenus qui reste dans la poche des ménages, une fois les impôts et cotisations salariales payés et les aides sociales reçues. Il y a 1 an, au 1er trimestre 2021, le taux d’endettement des ménages français représentait 100,9 % de leur revenu disponible brut. Au fur et à mesure que passèrent les trimestres, les français se mirent à profiter d’un coût de crédit historiquement au plus bas.

Aujourd’hui l’endettement de nos contemporains atteint 101,8 % de leur revenu disponible brut en au 3e trimestre 2021. En théorie, cela signifierait qu’en moyenne le ménage français doit consacrer 101,8 % de son salaire net d’impôts pour payer ses dettes. Mais il ne s’agit que d’une moyenne, particulièrement poussée vers le haut par l’arrivée de jeunes ménages sur le marché du logement.

Des chiffres à relativiser d’autant plus que les banques sont particulièrement prudentes en matière d’endettement.

La dette des ménages est soutenable

Les chiffres de la Banque de France montrent que l’endettement des ménages représente 66,5 % du PIB (Produit Intérieur Brut). En clair il reste 33,5 % de marge sur toute la richesse produite par le pays, pour payer les dettes des consommateurs et des propriétaires.

C’est bien mieux que les 129 % du RDB que représente l’endettement des ménages du Royaume-Uni, et qui ne devrait pas s’arranger avec le Brexit. De l’autre côté de l’Atlantique la dette des Américains ne s’améliore pas. Les crédits des compatriotes de l’Oncle Sam représentent maintenant 127,4 % du PIB des USA.

La France dispose donc d’une marge de sécurité, même si cela n’empêche pas certains de tomber dans le surendettement.

De plus les banques françaises sont réputées pour leur prudence. Sur recommandation du CCSF (Comité Consultatif du Secteur Financier), les taux d’endettement des emprunteurs ne doit pas dépasser 35 % de leurs revenus imposables nets. En supplément elles prennent en compte un reste à vivre, afin de s’assurer que les emprunteurs pourront se nourrir, se chauffer, se vêtir et se déplacer une fois leurs mensualités payées.

Les crédits immobiliers responsables de la hausse de l’endettement

Acheter un canapé en cuir avec un crédit à la consommation, c’est de la mauvaise dette. Car dès que l’objet sera sorti du magasin, il aura perdu au moins 30 % de sa valeur à la revente. En supplément l’emprunteur pourrait l’avoir payé 110 % de son prix, une fois les remboursements terminés.

Mais l’endettement des ménages et des entreprises est principalement composé de crédits immobiliers. À la fin décembre 2021, la Banque de France comptabilisait 1155 milliards d’euros de créances immobilières des particuliers dans tout le pays. C’est moins de la moitié des 2 538 milliards d’euros de crédits que compte l’Hexagone.

Or lorsque les taux d’intérêt sont bas (1,00 % en janvier 2022, source CSA/Crédit Logement), la part de capital est importante dès les premières échéances. Certains emprunteurs pourraient donc déjà revendre leur logement au bout de 5 ans sans perdre d’argent.

Toujours autant de trésorerie que de créances dans les caisses des banques

Le français moyen n’est pas dépensier, même quand il dirige une entreprise. Pour preuve, au 31 décembre 2021 les banques de l’Hexagone renfermaient 2 698 milliards d’euros. Pas moins de 1297 milliards d’euros dorment sur des comptes ordinaires créditeurs, tandis que les livrets défiscalisés couvent 622 milliards d’euros.

Les liquidités disponibles couvrent donc le capital restant dû de tous les crédits en cours, professionnels et particuliers inclus.