Le Prêt immobilier à Taux Zéro (PTZ) aide les locataires à acheter une résidence principale, neuve ou ancienne. S’il est réservé aux ménages dont les revenus ne dépassent pas un certain plafond, il s’adresse à la majeure partie de la population. Il doit être accompagné d’un crédit payant, ses mensualités peuvent donc se reporter sur plusieurs années. Voici comment le calculer et le demander.

1- Vérifiez si vous avez droit au PTZ

Le prêt immobilier à taux zéro s’adresse aux locataires, vous ne devez pas avoir été propriétaire de votre résidence principale au cours des 2 dernières années. Toutefois vous aurez droit au PTZ si vous trouvez dans l’une des 5 conditions ci-dessous.

Vous avez été victime d’une catastrophe naturelle ou technologique au cours des 2 dernières années.

Vous êtes dans l’incapacité d’exercer une activité professionnelle, et êtes titulaire d’une carte d’invalidité.

Vous bénéficiez de l’Allocation Adulte Handicapé (AAH).

Vous percevez une Allocation d’Éducation pour Enfant Handicapé (AEHH).

Vous avez déjà une résidence principale, mais vous ne détenez que l’usufruit ou la nue-propriété.

Pour info : les allocations pour handicap et pensions d’invalidité peuvent vous aider à obtenir un prêt immobilier payant.

2- Déterminez la zone géographique du bien immobilier convoité

Tout le calcul du PTZ dépendra de l’endroit où est implémenté le bien immobilier, et du nombre de personnes destinées à l’occuper. Rappelons que ce dispositif a été développé pour aider les ménages à devenir propriétaire en zone tendue, c’est-à-dire là où la demande est plus forte que l’offre.

La France métropolitaine est ainsi partagée en 3 zones : A, B et C. Pour déterminer celle où se trouve le bien que vous convoitez, utilisez le moteur de recherche d’Action Logement.

Exemple : Mérignac (33) se trouve dans la zone B1, Pierrelaye (95) se trouve dans la zone A. À Mérignac le prix de l’immobilier médian se situe à 3570 €/m², à Pierrelaye il est de 3380 €/m² (source : notaires d’avril à juin 2021).

Vous pouvez acheter un logement neuf avec un prêt immobilier à taux zéro dans les zones suivantes :

- A, A bis, B1, B2 et C.

Vous pouvez financer un logement ancien dans les zones suivantes :

- B2 et C uniquement.

Exemple : Bourges (18) se trouve en zone B2, le prix médian de l’immobilier est de 1420 €/m² . Nogent-Le-Rotrou (28) se trouve en zone C, les notaires constatent 1110 €/m².

3- Consultez le plafond de revenus

En supplément des conditions de propriété énumérées ci-dessus, les revenus des foyers fiscaux destinés à occuper le logement ne doivent pas dépasser un plafond. Le barème est censée concerner le maximum de ménages de classe moyenne.

Pour info : les revenus concernés sont ceux qui apparaissent sur votre avis d’imposition, concernant les 2 dernières années précédant votre demande. Par exemple, si vous demandez votre PTZ plus en 2022, vous devez vous baser sur vos revenus fiscaux de 2020.

4- Calculez le coût total de l’opération, et divisez par 9

Étant donné que les revenus éligibles correspondent à ceux des 2 dernières années, les ressources de certains ménages pourraient avoir augmenté entre-temps et ainsi dépasser le barème. À cet égard, l’État impose d’effectuer le calcul suivant :

coût total de l’opération/9

Le candidat emprunteur confronte ensuite ses revenus fiscaux de référence et le résultat du calcul, le montant le plus élevé des deux étant pris en compte.

Exemple : les revenus de référence d’un couple avec un enfant en zone B1 sont de 43 000 €, ils sont donc en dessous du plafond de ressources du PTZ (51 000 €). Toutefois le coût total de l’opération est de 470 000 €. Divisé par 9, cela donne 52 220 €, ce résultat étant supérieur à leurs revenus c’est celui-ci qui est pris en compte. Ils sortent du plafond de ressources et n’ont donc pas droit au dispositif.

5- Vérifiez que le logement soit éligible

Si vous souhaitez acheter du neuf

Pour bénéficier du prêt immobilier à taux zéro dans le neuf, vous devez :

- Faire construire un logement, maison ou appartement,

- ou acheter un logement déjà bâti mais n’ayant jamais été occupé,

- ou transformer un local existant en logement.

Notons que le PTZ peut servir à financer les dépendances de l’habitation, comme un garage ou une place de parking.

Si vous souhaitez acheter de l’ancien

Le prêt à taux zéro dans l’ancien n’est disponible que sur les zones B2 et C. Les bénéficiaire doivent effectuer des travaux pour au moins 25 % du coût total de l’opération. Attention, il ne s’agit pas de 25 % du prix du logement convoité, mais bien de la totalité de l’opération.

Exemple : il est possible d’acheter un logement pour 150 000 € et d’y conduire des rénovations de 50 000 €. Cela équivaut à des travaux représentant plus d’1/4 du prix de l’opération.

Si ce montant peut paraître élevé, il faut savoir que ces travaux peuvent concerner :

- L’amélioration de la performance énergétique,

- la création de surfaces habitables supplémentaires,

- l’aménagement, la modernisation ou l’assainissement de surfaces habitables existantes.

Le PTZ peut donc financer l’aménagement de combles, la construction d’une véranda ou la pose de parois vitrées isolantes.

6- Calculez le montant du prêt immobilier à taux zéro

Dans l’immobilier neuf, le montant du PTZ est de :

- 40 % du coût de l’opération en zone A, A bis et B1,

- 20 % du coût de l’opération en zone B2 et C.

Dans l’immobilier ancien le montant du PTZ est de :

- 40 % du coût de l’opération, uniquement disponible en zone B2 et C.

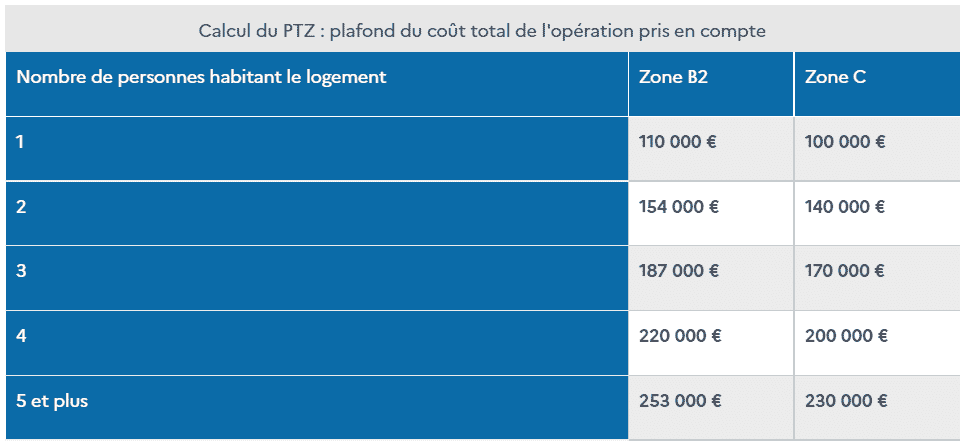

Mais ce n’est pas tout, car la loi prévoit un plafond de dépenses en fonction de la zone géographique et du nombre d’occupants.

Exemple : pour un couple avec un enfant habitant à Nice (06, zone A), le coût maximum applicable est 210 000 €. S’il cherche à acheter un appartement neuf à 300 000 €, le calcul se fera sur 210 000 €. Le montant de leur prêt immobilier à taux zéro sera de 84 000 € (210 000 € x 40 % = 84 000 €). D’après les chiffres des notaires, 210 000 € permettent d’acheter un appartement neuf à Nice de 36 m² (5700 €/m² de médiane d’avril à juin 2021).

7- Demandez votre prêt immobilier à taux zéro à votre banque

Le PTZ vient en complément d’un prêt immobilier classique, il est accordé par la banque prêteuse. Il n’y a donc pas de démarche spécifique à effectuer, si ce n’est remplir une demande et faire jouer la concurrence. Toutefois une banque n’est pas tenue de vous l’accorder, même si vous réunissez les conditions.

Vous devez détenir le bon contrat de travail, et accepter un aménagement de la durée des remboursements si vous cumulez plusieurs crédits.

En supplément la banque est libre d’appliquer le taux qu’elle désire sur la partie payante, elle est également libre de déterminer le montant de l’apport personnel.

Les premières mensualités du prêt immobilier à taux zéro seront reportées de 5 ans, 10 ans ou 15 ans selon un barème édité par l’État. Au 2e trimestre 2021 sa durée de remboursement moyenne était de 22 ans (source SGFAGAS).

Vous devrez assurer à la fois le crédit payant et le PTZ, vous avez le droit de choisir votre assurance emprunteur. Les banques vous remettent une liste standardisée, que vous pouvez porter à un courtier en assurance crédit afin d’obtenir les meilleures cotisations pour plus de couvertures.